第四節 套利定價理論

命題點一 套利定價的基本原理

套利定價模型是由羅斯提出的另一個有關資產定價的均衡模型。它用套利概念定義均衡,所需要的假設比CAPM模型更少且更為合理。

(一)假設條件

假設一:投資者是追求收益的,同時也是厭惡風險的。

假設二:所有證券的收益都受到一個共同因素F的影響,并且證券的收益率具有如下的構成形式.

![]()

式中ri是證券實際收益率;F1表示影響證券的那個共同因素下的指標值;bi反映證券i是收益率對因素指標下變動的敏感性;εi一證券i收益率ri殘差項。

假設三:投資者能夠發現市場上是否存在套利機會,并利用該機會進行套利。

(二)套利機會與套利組合

通俗地講,“套利”是指人們不需要追加投資就可獲得收益的買賣行為。

所謂套利組合,是指滿足下述三個條件的證券組合:

![]()

(三)套利定價模型

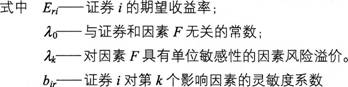

套利組合理論認為,當市場上存在套利機會時,投資者會不斷進行套利交易,從而不斷推動證券的價格向套利機會消失的方向變動,直到套利機會消失為止,此時證券的價格即為均衡價格,市場也就進入均衡狀態。此時,證券或組合的期望收益率具有下述構成形式:

![]()

這一方程通常稱為“套利定價模型”。

套利定價模型表明,市場均衡狀態下,證券或組合的期望收益率完全由它所承擔的因素風險決定,承擔相同因素風險的證券或證券組合都應該具有相同期望收益率,期望收益率與因素風險的關系可由期望收益率的因素敏感性的線性函數反映。

命題點二 套利定價模型的應用

(1)分離出統計上顯著影響證券收益的主要因素。

(2)測算靈敏度系數,預測證券收益。

模擬試題:證券從業資格考試五科試題沖刺專題

互動平臺【微信公眾號:zq_233 |QQ群號:333018491|233網校APP下載】