第三節(jié) 資本資產(chǎn)定價(jià)模型

命題點(diǎn)一 資本資產(chǎn)定價(jià)模型的原理(CAPM)

(一)假設(shè)條件(重點(diǎn))

資本資產(chǎn)定價(jià)模型是建立在若干假設(shè)條件基礎(chǔ)上的。這些假設(shè)條件可概括為三項(xiàng)假設(shè)。

假設(shè)一:投資者都依據(jù)期望收益率評(píng)價(jià)證券組合的收益水平,依據(jù)方差(或標(biāo)準(zhǔn)差)評(píng)價(jià)證券組合的風(fēng)險(xiǎn)水平,并采用上一節(jié)介紹的方法選擇最優(yōu)證券組合。

假設(shè)二:投資者對(duì)證券的收益、風(fēng)險(xiǎn)及證券間的關(guān)聯(lián)性具有完全相同的預(yù)期。

假設(shè)三:資本市場沒有摩擦。所謂“摩擦”,是指市場對(duì)資本和信息自由流動(dòng)的阻礙。

因此,該假設(shè)意味著:在分析問題的過程中,不考慮交易成本和對(duì)紅利、股息及資本利得的征稅;信息在市場中自由流動(dòng);任何證券的交易單位都是無限可分的;市場只有一個(gè)無風(fēng)險(xiǎn)借貸利率;在借貸和賣空上沒有限制。

在上述假設(shè)中,第一項(xiàng)和第二項(xiàng)假設(shè)中是對(duì)投資者的規(guī)范,第三項(xiàng)假設(shè)是對(duì)現(xiàn)實(shí)市場的簡化。

(二)資本市場線

1.無風(fēng)險(xiǎn)證券對(duì)有效邊界的影響

在上述假設(shè)條件下,投資者面對(duì)的市場是一個(gè)存在無風(fēng)險(xiǎn)證券的市場,并依照馬柯威茨理論構(gòu)建最優(yōu)證券組合。

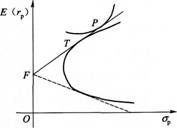

2.仞點(diǎn)證券紐舍T的經(jīng)濟(jì)意義

有效邊界FT上的切點(diǎn)證券組合T具有三個(gè)重要的

特征:①T是有效組合中唯一一個(gè)不含無風(fēng)險(xiǎn)證券而僅由風(fēng)險(xiǎn)證券構(gòu)成的組合;②有效邊界FT上的任意證券組合,即有效組合,均可視為無風(fēng)險(xiǎn)證券F與T的再組合:③切點(diǎn)證券組合T完全由市場確定,與投資者的偏好無關(guān)。正是這三個(gè)重要特征決定了切點(diǎn)證券組合T在資本資產(chǎn)定價(jià)模型中占有核心地位。為此,下面將重點(diǎn)分析切點(diǎn)證券組合T的經(jīng)濟(jì)意義。

(1)所有投資者擁有完全相同的有效邊界。

(2)投資者對(duì)依據(jù)自己風(fēng)險(xiǎn)偏好所選擇的最優(yōu)證券組合P進(jìn)行投資,其風(fēng)險(xiǎn)投資部分均可視為對(duì)T的投資(如上圖所示),即每個(gè)投資者按照各自的偏好購買各種證券,其最終結(jié)果是每個(gè)投資者手中持有的全部風(fēng)險(xiǎn)證券所形成的風(fēng)險(xiǎn)證券組合在結(jié)構(gòu)上恰好與切點(diǎn)證券組合T相同。

(3)當(dāng)市場處于均衡狀態(tài)時(shí),最優(yōu)風(fēng)險(xiǎn)證券組合T就等于市場組合。所謂市場組合,是指由風(fēng)險(xiǎn)證券構(gòu)成,并且其成員證券的投資比例與整個(gè)市場上風(fēng)險(xiǎn)證券的相對(duì)市值比例一致的證券組合。一般用M表示市場組合。

無論從資本規(guī)模上還是結(jié)構(gòu)上看,全體投資者所持有的風(fēng)險(xiǎn)證券的總和也就是市場上流通的全部風(fēng)險(xiǎn)證券的總和。這意味著,全體投資者作為一個(gè)整體,其所持有的風(fēng)險(xiǎn)證券的總和形成的整體組合在規(guī)模和結(jié)構(gòu)上恰好等于市場組合M。

3.資本韋場線方程FM

在資本資產(chǎn)定價(jià)模型假設(shè)下,當(dāng)市場達(dá)到均衡時(shí),市場組合M成為一個(gè)有效組合;所有有效組合都可視為無風(fēng)險(xiǎn)證券F與市場組合M的再組合。

4.資本市場線的經(jīng)濟(jì)意義

有效組合的期望收益率由兩部分構(gòu)成:一部分是無風(fēng)險(xiǎn)利率,它是由時(shí)間創(chuàng)造的,是對(duì)放棄即期消費(fèi)的補(bǔ)償;另一部分是對(duì)承擔(dān)風(fēng)險(xiǎn)的補(bǔ)償,通常稱為風(fēng)險(xiǎn)溢價(jià),與承擔(dān)的風(fēng)險(xiǎn)的大小成正比。

(三)證券市場線(重點(diǎn))

1.證券市場線方程

![]()

![]() 風(fēng)險(xiǎn);E(rM)是市場M的期望收益;E(rM)-rM是風(fēng)險(xiǎn)溢價(jià),即期望收益與無風(fēng)險(xiǎn)利率之差。

風(fēng)險(xiǎn);E(rM)是市場M的期望收益;E(rM)-rM是風(fēng)險(xiǎn)溢價(jià),即期望收益與無風(fēng)險(xiǎn)利率之差。

資本市場線只是揭示了有效組合的收益風(fēng)險(xiǎn)均衡關(guān)系,而沒有給出任意證券組合的收益風(fēng)險(xiǎn)關(guān)系。由資本市場線所反映的關(guān)系可以看出,在均衡狀態(tài)下,市場對(duì)有效組合的風(fēng)險(xiǎn)(標(biāo)準(zhǔn)差)提供補(bǔ)償。而有效組合的風(fēng)險(xiǎn)由構(gòu)成該有效組合的各個(gè)成員證券的風(fēng)險(xiǎn)共同合成,因而市場對(duì)有效組合的風(fēng)險(xiǎn)補(bǔ)償可視為市場對(duì)各個(gè)成員證券的風(fēng)險(xiǎn)補(bǔ)償?shù)目偤停蛘哒f市場對(duì)有效組合的風(fēng)險(xiǎn)補(bǔ)償可以按一定的比例分配給各個(gè)成員證券。

經(jīng)過求證,最后我們可以得出;

![]()

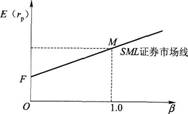

根據(jù)求證過程,我們可以發(fā)現(xiàn),無論是單個(gè)證券還是證券組合,均可將其β系數(shù)作為風(fēng)險(xiǎn)的合理測定,其期望收益與由β系數(shù)測定的系統(tǒng)風(fēng)險(xiǎn)之間存在線性關(guān)系。這個(gè)關(guān)系在以E(rp)為縱坐標(biāo),βp為橫坐標(biāo)的坐標(biāo)系中代表一條直線,這條直線被稱為證券市場線。如下圖所示。

2.證券市場線的經(jīng)溶意義

證券市場線方程![]() 對(duì)任意證券或組合的期望收益率和風(fēng)險(xiǎn)之間的關(guān)系提供了十分完整的闡述。任意證券或組合的期望收益率由兩部分構(gòu)成:一部分是無風(fēng)險(xiǎn)利率,它是由時(shí)間創(chuàng)造的,是對(duì)放棄即期消費(fèi)的補(bǔ)償;另一部分則是

對(duì)任意證券或組合的期望收益率和風(fēng)險(xiǎn)之間的關(guān)系提供了十分完整的闡述。任意證券或組合的期望收益率由兩部分構(gòu)成:一部分是無風(fēng)險(xiǎn)利率,它是由時(shí)間創(chuàng)造的,是對(duì)放棄即期消費(fèi)的補(bǔ)償;另一部分則是![]() 是對(duì)承擔(dān)風(fēng)險(xiǎn)的補(bǔ)償,通常稱為“風(fēng)險(xiǎn)溢價(jià)”。它與承擔(dān)風(fēng)險(xiǎn)βp的大小成正比,其中的

是對(duì)承擔(dān)風(fēng)險(xiǎn)的補(bǔ)償,通常稱為“風(fēng)險(xiǎn)溢價(jià)”。它與承擔(dān)風(fēng)險(xiǎn)βp的大小成正比,其中的

![]()

(四)β系數(shù)的含義及其應(yīng)用

1.β系教的含義

(1)β系數(shù)反映證券或者證券組合對(duì)市場組合方差的貢獻(xiàn)率。

(2)β系數(shù)反映了證券或者證券組合的收益水平對(duì)市場平均收益水平變化的敏感性。

β數(shù)的絕對(duì)值越大(小),證券或者組合對(duì)市場指數(shù)的敏感性越強(qiáng)(弱)。

(3)β系數(shù)是衡量證券承擔(dān)系統(tǒng)風(fēng)險(xiǎn)水平的指數(shù)。

2.β系數(shù)的應(yīng)用

(1)證券的選擇。一般而言,當(dāng)市場處于牛市時(shí),在估值優(yōu)勢相差不大的情況下,投資者會(huì)選擇β系數(shù)較大的股票,以期獲得較高的收益i反之,當(dāng)市場處于熊市時(shí),投資者會(huì)選擇β系數(shù)較小的股票,以減少股票下跌的損失。

(2)風(fēng)險(xiǎn)控制。風(fēng)險(xiǎn)控制部門或投資者通常會(huì)利用β系數(shù)對(duì)證券進(jìn)行風(fēng)險(xiǎn)控制,控制β系數(shù)過高的證券投資比例。

(3)投資組合績效評(píng)價(jià)。評(píng)價(jià)組合業(yè)績是基于風(fēng)險(xiǎn)調(diào)整后的收益進(jìn)行考量,即既要考慮組合收益的高低,也要考慮組合所承擔(dān)風(fēng)險(xiǎn)的大小。

命題點(diǎn)二 資本資產(chǎn)定價(jià)模型的運(yùn)用

(一)資產(chǎn)估值

一方面,當(dāng)我們獲得市場組合的期望收益率的估計(jì)和該證券的風(fēng)險(xiǎn)βi的估計(jì)時(shí),能計(jì)算市場均衡狀態(tài)下證券i的期望收益率E(ri);另一方面,市場對(duì)證券在未來所產(chǎn)生的收入流有一個(gè)預(yù)期值。

(二)資產(chǎn)配置

資本資產(chǎn)定價(jià)模型在資源配置方面的一項(xiàng)重要應(yīng)用,就是根據(jù)對(duì)市場走勢的預(yù)測來選擇具有不同的β系數(shù)的證券或組合以獲得較高收益或規(guī)避市場風(fēng)險(xiǎn)。

證券市場線表明,β系數(shù)反映證券或組合對(duì)市場變化的敏感性,當(dāng)很大把握預(yù)測牛市到來時(shí),應(yīng)選擇那些高β系數(shù)的證券或組合。這些高β系數(shù)的證券將成倍地放大市場收益率,帶來較高的收益。相反,在熊市到來之際,應(yīng)選擇那些低β系數(shù)的證券或組合,以減少因市場下跌而造成的損失。

命題點(diǎn)三資本資產(chǎn)定價(jià)模型的有效性

資本資產(chǎn)定價(jià)模型表明,β系數(shù)作為衡量系統(tǒng)風(fēng)險(xiǎn)的指標(biāo),其與收益水平是正相關(guān)的,即風(fēng)險(xiǎn)越大,收益越高。

最近幾十年來,資本資產(chǎn)定價(jià)模型的有效性一直是廣泛爭論的焦點(diǎn)。

輔導(dǎo)資料:2015年證券從業(yè)資格考點(diǎn)精華匯總[5科]

模擬試題:證券從業(yè)資格考試五科試題沖刺專題

互動(dòng)平臺(tái)【微信公眾號(hào):zq_233 |QQ群號(hào):333018491|233網(wǎng)校APP下載】

233網(wǎng)校講師坐鎮(zhèn),多年實(shí)戰(zhàn)課程,多重輔導(dǎo)體系全程保障通關(guān)>> 了解詳情!