知識點:融資租賃的決策分析

財務管理主要討論融資租賃,尤其是承租方的租賃分析。

一項租賃合同,只要是長期的、不可撤銷租賃,在財務上都屬于融資租賃,需要采用融資租賃的決策分析方法,不管會計上是否需要資本化,也不管它在稅務上是否可以直接扣除。

一、承租人分析的基本方法

1.判斷租賃合同的稅務性質

租金能否全額直接抵稅,要看租賃合同是否符合稅法有關規定。

我國稅法遵從會計準則關于融資租賃的認定標準。

以下分析假定租賃符合可直接抵稅的規定。

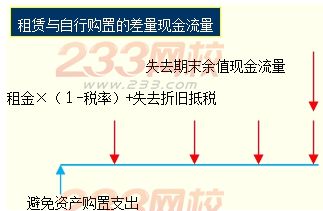

2.確定租賃與自行購置的差量現金流量

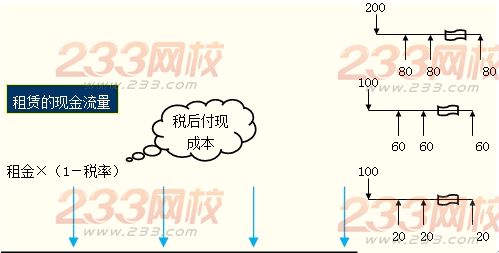

(1)租賃資產成本包括其買價、運輸費、安裝調試費、途中保險等全部購置成本。具體范圍要根據合同內容確定。有時,承租人自行支付運輸費、安裝調試費和途中保險費等,則出租人只為租賃資產的買價融資,則“租賃資產購置成本”僅指其買價。

(2)若合同約定設備日常維護保養等營運成本由承租人承擔,營運成本是非相關流量。若合同約定設備日常維護保養等營運成本由出租人承擔,則“避免承擔的稅后設備營運成本”應當作為租賃期的現金流入考慮。

3.確定折現率

|

流量 |

折現率 |

| 租賃期現金流量 | 是個曾經長期討論的問題。多數人傾向于: 租賃期現金流量折現率應采用“有擔保債券的稅后成本”。 |

| 期末資產余值現金流量 | 通常,持有資產的經營風險大于借款的風險(財務風險),因此期末資產的折現率要比借款利率高一些。通常,資產期末余值的折現率根據項目的必要報酬率確定,即根據全部使用權益籌資時的資金機會成本確定。 |

NPV(承租人)=租賃資產成本-租賃期現金流量現值-期末資產余值現金流量現值

如果NPV>0,租賃有利;

如果NPV<0,自行購置有利。

二、稅務對租賃的影響

分為兩個方面:一是租賃合同的稅務性質;二是租賃雙方的稅率差別。

(一)租賃合同的稅務性質

前面的分析曾假設租賃合同符合稅法關于承租人租金直接抵稅的要求,如果租賃合同不符合稅法有關承租人租金直接抵扣的要求,則雙方的現金流量會發生變化。

(二)稅率的影響

雙方的實際稅率不等時,租賃交易可以打破零和博弈的狀態,通過分享節稅實現雙贏。

三、租賃籌資對投資決策的影響

在前面的租賃分析中,我們是把資產的投資決策和籌資決策分開考慮的,并假設該項投資本身有正的凈現值。這種做法通常是可行的,但有時是并不全面的。

有時一個投資項目按照常規籌資有負的凈現值,如果租賃籌資的價值較大,采用租賃籌資可能使該項目具有了投資價值。

NPV=投資項目凈現值+租賃凈現值

如果NPV>0,投資項目可行;

如果NPV<0,投資項目不可行。

【注意】投資與租賃籌資結合命題,并要求結合籌資判斷投資的可行性。