一、經營租賃決策分析的思路

| 假設 | 假設擬使用資產已經通過投資評估,在此基礎上比較自行購置與租賃取得的成本。 |

| 決策思路 | 比較自行購置的稅前年成本和租賃的年租金。 稅前年成本=稅后年成本/(1-所得稅率) ①自行購置平均年成本(稅前) > 年租金 ——選擇租賃 ②自行購置平均年成本(稅前) < 年租金 ——選擇自行購置 ③自行購置平均年成本(稅前)=年租金——損益平衡 【注】①自行購置的平均年成本是租金的上限,或者說是租賃方案凈現值為0的租金,也被稱為損益平衡租金。②平均年成本計算中,折現率采用項目資本成本。 |

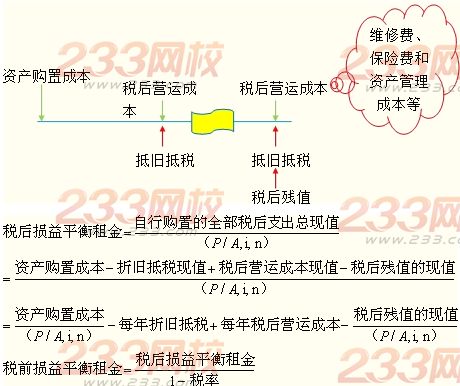

二、承租人損益平衡租金的計算

對承租人而言,損益平衡租金,是承租人能夠接受的最高租金,它等于自行購置的平均年成本。

其中,i是項目的資本成本,n是擬使用資產的年數。

【提示】這里的折現率為投資項目的資本成本。