當大盤指數預期下跌,收益率最大的是( )。

A、行權價為 3000 的看跌期權

B、行權價為 3100 的看跌期權

C、行權價為 3200 的看跌期權

D、行權價為 3300 的看跌期權

72. 若大盤指數短期上漲,則投資者可選擇的合理方案是( )。

A、賣出行權價為 3100 的看跌期權

B、買入行權價為 3200 的看跌期權

C、賣出行權價為 3300 的看跌期權

D、買入行權價為 3300 的看跌期權

73. 某款發行的理財產品基本信息如下表所示。

根據以上信息,回答下列三題。

這款產品可以分解為零息債券與( )。

A、平值看漲期權多頭與虛值看跌期權空頭

B、平值看跌期權多頭與虛值看跌期權空頭

C、虛值看跌期權多頭

D、虛值看跌期權空頭

74. 假設產品發行時指數的點位是 2500,則產品中所含期權的行權價是( )。

A、2500

B、2000

C、2500 和 3000

D、2000 和 2500

75. 假設產品發行時滬深 300 指數點位是 2500 點,產品中的期權的 Delta 的絕對值 等于 0.28,則當指數下跌 1 個指數點時,期權頭寸的價值將( )萬元。

A、增加 1.12

B、減少 1.12

C、增加 28

D、減少 28

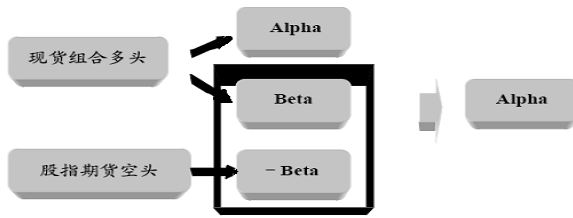

76.

根據阿爾法策略示意圖,回答以下三題。

運用阿爾法策略時,往往考慮的因素是( )。

A、系統性風險

B、運用股指期貨等金融衍生工具的賣空和杠杠特征

C、非系統性風險

D、預期股票組合能跑贏大盤

77. 基于大連商品交易所日收盤價數據,對 Y1109 價格 Y(單位:元)和 A1109 價格 X(單位:元)建立一元線性回歸方程: Y=﹣4963.13+3.263X。回歸結果顯示:R2=0.922,

DW=0.384;對于顯著性水平α =0.05, X的 T檢驗的 P 值為 0.000, F檢驗的 P值為 0.000。 據此回答以下三題。

對該回歸方程的合理解釋是( )。

A、Y 和 X 之間存在顯著的線性關系

B、Y 和 X 之間不存在顯著的線性關系

C、X 上漲 1 元,Y 將上漲 3.263 元

D、X 上漲 1 元,Y 將平均上漲 3.263 元

78. 基于預期利率期限結構曲線將會( ),債券投資經理決定調整組合配置,方 案為“賣出組合Ⅰ、買入組合Ⅱ”。

A、平行上移

B、平行下移

C、蝶式變化

D、變得平坦

79. 美元遠期利率協議的報價為 LIBOR(3×6)4.50%/4.75%。為了對沖利率風險,某企業 買入名義本金為 2 億美元的該遠期利率協議。據此回答以下兩題。

該美元遠期利率協議的正確描述是( )。

A、3 個月后起 6 個月期利率協議的成交價格為 4.50%

B、3 個月后起 3 個月期利率協議的成交價格為 4.75%

C、3 個月后起 3 個月期利率協議的成交價格為 4.50%

D、3 個月后起 6 個月期利率協議的成交價格為 4.75%

80. 利用該回歸方程對 Y 進行點預測和區間預測。設 X 取值為 4330 時,Y 的對應值為 Y0,針對置信度為 95%,預測區間為(8142.45,10188.87)。合理的解釋是( )。

A、對 Y0點預測的結果表明,Y 的平均取值為 9165.66

B、對 Y0點預測的結果表明,Y 的平均取值為 14128.79

C、Y0落入預測區間(8142.45,10188.87)的概率為 95%

D、Y0未落入預測區間(8142.45,10188.87)的概率為 95%