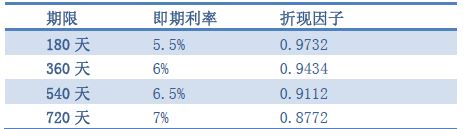

51. 某金融機構(gòu)使用利率互換規(guī)避利率變動風險,成為固定利率支付方,互換期限為二年, 每半年互換一次,假設(shè)名義本金為 1 億美元,Libor 當前期限結(jié)構(gòu)如下表

計算該互換的固定利率約為( )。 (參考公式: Rfix=(1-Zn)/(Z1+Z2+Z3+……+Zn)*m)

A、6.63%

B、2.89%

C、3.32%

D、5.78%

52. 作為互換中固定利率的支付方,互換對投資組合久期的影響為( )。

A、增加其久期

B、減少其久期

C、互換不影響久期

D、不確定

53. 120 天后新的利率期限結(jié)構(gòu)如下表:

對于浮動利率支付方,互換的價值變化是( )。

A、合約價值減少

B、合約價值增加

C、不確定

D、合約價值不變

54. 根據(jù) DW 指標數(shù)值做出的合理判斷是( )。

A、回歸模型存在多重共線性

B、回歸模型存在異方差問題

C、回歸模型存在一階負自相關(guān)問題

D、回歸模型存在一階正自相關(guān)問題

55. 2 月底,電纜廠擬于 4 月初與某冶煉廠簽訂銅的基差交易合同。簽約后電纜廠將獲得 3 月 10 日-3 月 31 日間的點加權(quán)。據(jù)此回答以下五題。

電纜廠之所以愿意與冶煉廠簽訂點價交易合同,原因是( )。

A、預(yù)期基差走強

B、預(yù)期基差走弱

C、預(yù)期期貨價格走強

D、預(yù)期期貨價格走弱

56. 點價交易合同簽訂前后,該電纜廠分別是( )的角色。

A、基差多頭,基差多頭

B、基差多頭,基差空頭

C、基差空頭,基差多頭

D、基差空頭,基差空頭

57. 點價交易中,該電纜廠可能遇到的風險是( )。

A、市場流動風險

B、交易對手風險

C、財務(wù)風險

D、政策風險

58. 在現(xiàn)貨市場供求穩(wěn)定的情況下,該電纜廠簽訂點價交易的合理時機是( )。

A、期貨價格上漲至高位

B、期貨價格下跌至低位

C、基差由強走弱時

D、基差由弱走強時

59. 點價交易合同簽訂后,該電纜廠判斷期貨價格進入下行通道,則合理的操作是 ( )。

A、賣出套期保值

B、買入套期保值

C、等待點價時機

D、盡快進行點價

60. 根據(jù)情景,回答以下五題。

7 月初,某期貨風險管理公司先向某礦業(yè)公司采購 1 萬噸鐵礦石,現(xiàn)貨濕基價格 665 元/濕噸(含 6%水份)。與此同時,在鐵礦石期貨 9 月合約上做賣期保值,期貨價 格為 716 元/干噸。此時基差是( )元/干噸。(鐵礦石期貨交割品采用干基計價, 干基價格折算公式=濕基價格/(1-水分比例))

A、-51

B、-42

C、-25

D、-9