A、+2

B、+7

C、+11

D、+14

62. 隨后某交易日,鋼鐵公司點價,以 688 元/干噸確定為最終的干基結算價。期貨 風險管理公司在此價格平倉1萬噸空頭套保頭寸。當日鐵礦石現貨價格為660元/濕噸。 鋼鐵公司提貨后,按照實際提貨噸數,期貨風險管理公司按照 648 元/濕噸×實際提貨 噸數,結算貨款,并在之前預付貨款 675 萬元的基礎上多退少補。最終期貨風險管理公 司( )。

A、總盈利 17 萬元

B、總盈利 11 萬元

C、總虧損 17 萬元

D、總虧損 11 萬元

63. 根據上一題的信息,鋼鐵公司最終盈虧是( )。

A、總盈利 14 萬元

B、總盈利 12 萬元

C、總虧損 14 萬元

D、總虧損 12 萬元

64. 對基差買方來說,基差交易模式的利弊主要體現在( )。

A、擁有定價的主動權和可選擇權,靈活性強

B、可以保證買方獲得合理的銷售利益

C、一旦點價策略失誤,基差買方可能面臨虧損風險

D、即使點價策略失誤,基差買方可以規避價格風險

65. 以下關于阿爾法策略說法正確的是( )。

A、可將股票組合的β 值調整為0

B、可以用股指期貨對沖市場非系統性風險

C、可以用股指期貨對沖市場系統性風險

D、通過做多股票和做空股指期貨分別賺取市場收益和股票超額收益

66. 在構建股票組合的同時,通過( )相應的股指期貨,可將投資組合中的市場 收益和超額收益分離出來。

A、買入

B、賣出

C、先買后賣

D、買期保值

67. 某股票組合市值 8 億元,β 值為 0.92。為對沖股票組合的系統性風險,基金經理決定 在滬深 300 指數期貨 10 月合約上建立相應的空頭頭寸,賣出價格為 3263.8 點。據此回 答以下兩題。

該基金經理應該賣出股指期貨( )手。

A、702

B、752

C、802

D、852

68. 一段時間后,10 月股指期貨合約下跌到 3132.0 點;股票組合市值增長了 6.73%。 基金經理賣出全部股票的同時,買入平倉全部股指期貨合約。此次操作共獲利( ) 萬元。

A、8113.1

B、8357.4

C、8524.8

D、8651.3

69. 若 3 個月后,美元 3 月期 LIBOR 利率為 5.5%,6 月期 LIBOR 利率為 5.75%,則依 據該協議,企業將( )美元。

A、收入 37.5 萬

B、支付 37.5 萬

C、收入 50 萬

D、支付 50 萬

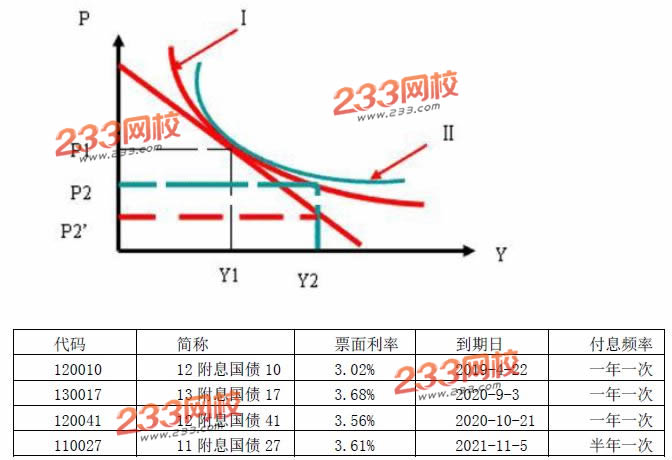

70. 以 2015 年 1 月 1 日為起始日,根據圖中所示債券組合Ⅰ、Ⅱ的到期收益率/價格曲線和 表中信息,回答以下兩題。

組合Ⅰ、Ⅱ應該是分別是( )的組合。

A、Ⅰ是“130017”和“120041”的組合,Ⅱ是“120010”和“110027”的組合

B、Ⅰ是“120010”和“110027”的組合,Ⅱ是“130017”和“120041”的組合

C、Ⅰ是“120010”和“130017”的組合,Ⅱ是“120041”和“110027”的組合

D、Ⅰ是“120041”和“110027”的組合,Ⅱ是“120010”和“130017”的組合