1.【答案】AB

【解析】A項(xiàng),安全邊際是指證券的市場(chǎng)價(jià)格低于其內(nèi)在價(jià)值的部分,任何投資活動(dòng)都以之為基礎(chǔ);B項(xiàng),虛擬資本的市場(chǎng)價(jià)值與預(yù)期收益的多少成正比,與市場(chǎng)利率的高低成反比;C項(xiàng),由于每個(gè)投資者對(duì)證券“內(nèi)在”信息的掌握并不相同,主觀假設(shè)(比如未來市場(chǎng)利率、通貨膨脹率、匯率等等)也不一致,即使大家都采用相同的計(jì)算模型,每個(gè)人算出來的內(nèi)在價(jià)值也不會(huì)一樣;D項(xiàng),證券估值是指對(duì)證券價(jià)值的評(píng)估。

2.【答案】CD

【解析】債券交易中,報(bào)價(jià)方式包括:①凈價(jià)報(bào)價(jià),此時(shí)債券報(bào)價(jià)是扣除累積應(yīng)付利息后的報(bào)價(jià);②全價(jià)報(bào)價(jià),此時(shí)債券報(bào)價(jià)即買賣雙方實(shí)際支付價(jià)格。

3.【答案】BCD

【解析】債券的利率期限結(jié)構(gòu)是指?jìng)牡狡谑找媛屎偷狡谄谙拗g的關(guān)系,該結(jié)構(gòu)可通過利率期限結(jié)構(gòu)圖(收益率曲線)表示。在任一時(shí)點(diǎn)上,都有以下3種因素影響期限結(jié)構(gòu)的形狀:債券預(yù)期收益中可能存在的流動(dòng)性、溢價(jià)對(duì)未來利率變動(dòng)方向的預(yù)期、市場(chǎng)效率低下或者資金從長(zhǎng)期(或短期)市場(chǎng)向短期(或長(zhǎng)期)市場(chǎng)流動(dòng)可能存在的障礙。

4.【答案】ABCD

【解析】債券的利率期限結(jié)構(gòu)是指?jìng)牡狡谑找媛逝c到期期限之間的關(guān)系,主要包括四類收益率曲線:反向、水平、正向及拱形。

5.【答案】AC

【解析】運(yùn)用零增長(zhǎng)模型,可知該公司股票的價(jià)值為90元(=9÷10%);而當(dāng)前股票價(jià)格為70元,每股股票凈現(xiàn)值為20元(=90-70)。這說明該股股票被低估20元。

6.【答案】ABCD

【解析】影響股票投資價(jià)值的因素有內(nèi)部因素與外部因素之分。其中,影響股票投資價(jià)值的內(nèi)部因素主要包括公司凈資產(chǎn)、股利政策、盈利水平、股份分割、增資和減資以及資產(chǎn)重組等;外部因素主要包括宏觀經(jīng)濟(jì)因素、行業(yè)因素及市場(chǎng)因素。

7.【答案】BCD

【解析】通常在現(xiàn)金流貼現(xiàn)模型下,一種資產(chǎn)的內(nèi)在價(jià)值等于預(yù)期現(xiàn)金流的貼現(xiàn)值,對(duì)股票而言,預(yù)期現(xiàn)金流即為預(yù)期未來支付的股息,即:股票的內(nèi)在價(jià)值等于預(yù)期現(xiàn)金流的貼現(xiàn)值之和。

8.【答案】BD

9.【答案】AB

【解析】現(xiàn)金流貼現(xiàn)模型是運(yùn)用收入的資本化定價(jià)方法來決定普通股票內(nèi)在價(jià)值的方法。按照收入的資本化定價(jià)方法,任何資產(chǎn)的內(nèi)在價(jià)值是由擁有資產(chǎn)的投資者在未來時(shí)期所接受的現(xiàn)金流決定的。由于現(xiàn)金流是未來時(shí)期的預(yù)期值,因此必須按照一定的貼現(xiàn)率返還成現(xiàn)值。即一種資產(chǎn)的內(nèi)在價(jià)值等于預(yù)期現(xiàn)金流的貼現(xiàn)值。股票在期初的內(nèi)在價(jià)值與該股票的投資者在未來時(shí)期是否中途轉(zhuǎn)讓無關(guān)。

10.【答案】ABC

【解析】可轉(zhuǎn)換證券轉(zhuǎn)換價(jià)值=標(biāo)的股票市場(chǎng)價(jià)格×轉(zhuǎn)換比例=標(biāo)的股票市場(chǎng)價(jià)格×(可轉(zhuǎn)換證券的面值/轉(zhuǎn)換價(jià)格)。

11.【答案】AD

【解析】轉(zhuǎn)換貼水=(基準(zhǔn)股價(jià)-轉(zhuǎn)換平價(jià))×轉(zhuǎn)換比例。即:轉(zhuǎn)換貼水表明基準(zhǔn)股價(jià)高于轉(zhuǎn)換平價(jià)的部分;存在轉(zhuǎn)換貼水時(shí),可轉(zhuǎn)換證券持有人轉(zhuǎn)股前所持有的可轉(zhuǎn)換證券的市場(chǎng)價(jià)值小于實(shí)施轉(zhuǎn)股后所持有的標(biāo)的股票資產(chǎn)的市價(jià)總值,若不考慮標(biāo)的股票價(jià)格未來變化,此時(shí)轉(zhuǎn)股對(duì)持有人有利,轉(zhuǎn)換貼水就是其潛在盈利。

12.【答案】BC

【解析】絕對(duì)估值是指通過對(duì)證券基本財(cái)務(wù)要素的計(jì)算和處理得出該證券的絕對(duì)金額,其主要包括:現(xiàn)金流貼現(xiàn)模型、經(jīng)濟(jì)利潤估值模型、資本現(xiàn)金流模型、調(diào)整現(xiàn)值模型、權(quán)益現(xiàn)金流模型。

13.【答案】AC

【解析】投資者既可以參考當(dāng)前的市場(chǎng)價(jià)格來估計(jì)自己持有(或打算買入/賣出)的證券價(jià)值,也可以運(yùn)用特定的估值模型計(jì)算證券的內(nèi)在價(jià)值。在證券市場(chǎng)完全有效的情況下,證券的市場(chǎng)價(jià)格和內(nèi)在價(jià)值是一致的,但現(xiàn)實(shí)中的證券市場(chǎng)卻并非完全有效。我國財(cái)政部頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)一金融工具確認(rèn)和計(jì)量》,若存在活躍交易的市場(chǎng),則以市場(chǎng)報(bào)價(jià)為金融工具的公允價(jià)值;否則,采用估值技術(shù)確定公允價(jià)值,所以公允價(jià)值是企業(yè)會(huì)計(jì)處理的重要指標(biāo)。

14.【答案】CD

【解析】我國目前對(duì)于貼現(xiàn)發(fā)行的零息債券按照實(shí)際天數(shù)計(jì)算累計(jì)利息,閏年2月29日也計(jì)提利息。我國交易所市場(chǎng)對(duì)附息債券的計(jì)息規(guī)定是,全年天數(shù)統(tǒng)一按365天計(jì)算;利息累積天數(shù)規(guī)則是“按實(shí)際天數(shù)計(jì)算,算頭不算尾、閏年2月29日不計(jì)息。”

15.【答案】BCD

【解析】在市場(chǎng)預(yù)期理論中,某一時(shí)點(diǎn)的各種期限債券的收益率雖然不同,但是在特定時(shí)期內(nèi),市場(chǎng)上預(yù)計(jì)所有債券都取得相同的即期收益率,即長(zhǎng)期債券是一組短期債券的理想替代物,長(zhǎng)、短期債券取得相同的利率,即市場(chǎng)是均衡的。

16.【答案】CD

【解析】A項(xiàng)股票現(xiàn)金流貼現(xiàn)模型的零增長(zhǎng)模型是股息增長(zhǎng)率為零的模型;B項(xiàng)中R應(yīng)為到期收益率。

17.【答案】AD

【解析】根據(jù)不變?cè)鲩L(zhǎng)模型,股票的內(nèi)在價(jià)值=2×(1+3%)/(5%-3%)=103(元);市盈率=103/3=34.33。

18.【答案】AB

【解析】利用歷史數(shù)據(jù)進(jìn)行估計(jì)市盈率的方法主要有:①算術(shù)平均數(shù)法或中間數(shù)法;②回歸調(diào)整法;③趨勢(shì)調(diào)整法。CD兩項(xiàng)屬于市場(chǎng)決定法。

19.【答案】AD

【解析】不變?cè)鲩L(zhǎng)模型主要分為兩種形式:一種是股息按照不變的增長(zhǎng)率增長(zhǎng);另一種是股息以固定不變的絕對(duì)值增長(zhǎng)。相比之下,前者比后者更為常見。

20.【答案】ABC

【解析】通常運(yùn)用回歸估計(jì)法估計(jì)市盈率的模型,能解釋在某一時(shí)刻股價(jià)的表現(xiàn),卻很少能成功地解釋較長(zhǎng)時(shí)間內(nèi)市場(chǎng)的復(fù)雜變化。導(dǎo)致這種缺陷的原因可能有:市場(chǎng)興趣的變化、數(shù)據(jù)的值的變化和尚有該模型所沒有捕捉到的其他重要因素。運(yùn)用回歸估計(jì)法估計(jì)市盈率時(shí),應(yīng)注意這些問題。

21.【答案】BC

【解析】A項(xiàng)若股票內(nèi)部收益率大于必要收益率,則可購買該股票;D項(xiàng)內(nèi)部收益率和股息率是兩個(gè)不同的概念,前者為貼現(xiàn)率,后者為分配率。

22.【答案】ACD

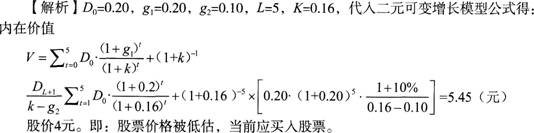

【解析】從本質(zhì)上來說,零增長(zhǎng)模型與不變?cè)鲩L(zhǎng)模型均可以看作是可變?cè)鲩L(zhǎng)模型的特例。例如,在二元增長(zhǎng)模型中,當(dāng)兩個(gè)階段的股息增長(zhǎng)率都為零時(shí),二元增長(zhǎng)模型就是零增長(zhǎng)模型;當(dāng)兩個(gè)階段的股息增長(zhǎng)率相等且不為零時(shí),二元增長(zhǎng)模型就是不變?cè)鲩L(zhǎng)模型。相對(duì)于零增長(zhǎng)模型和不變?cè)鲩L(zhǎng)模型而言,二元增長(zhǎng)模型較為接近實(shí)際情況。與二元增長(zhǎng)模型相類似,還可以建立多元增長(zhǎng)模型,其原理、方法和應(yīng)用方式與二元增長(zhǎng)模型差不多,證券分析者可以根據(jù)自己的實(shí)際需要加以考慮。

23.【答案】BC

【解析】該公司股票今年年初的內(nèi)在價(jià)值=1×(1+5%)/(10%-5%)=21(元)。

設(shè)該公司股票的內(nèi)部收益率為r,則35=1×(1+5%)/(r-5%),解得:r=80/O。因此該公司股票價(jià)格被高估,投資者應(yīng)當(dāng)在今年年初賣出該公司股票。

24.【答案】ABCD

【解析】期權(quán)價(jià)格由內(nèi)在價(jià)值與時(shí)間價(jià)值構(gòu)成,因而凡是影響內(nèi)在價(jià)值與時(shí)間價(jià)值的因素,就是影響期權(quán)價(jià)格的因素。影響期權(quán)價(jià)格的主要因素有:①協(xié)定價(jià)格與市場(chǎng)價(jià)格;②權(quán)利期間;③標(biāo)的物價(jià)格的波動(dòng)性;④利率;⑤標(biāo)的資產(chǎn)的收益。

25.【答案】ACD

【解析】金融期貨合約是約定在未來時(shí)間以事先協(xié)定的價(jià)格買賣某種金融工具的雙邊合約。在合約中對(duì)有關(guān)交易的標(biāo)的物、合約規(guī)模、交割時(shí)間及標(biāo)價(jià)方法等都有標(biāo)準(zhǔn)化的條款規(guī)定。

26.【答案】ABC

【解析】A項(xiàng)認(rèn)股權(quán)證的內(nèi)在價(jià)值=max(S-X,0)=max(30-20,0)=10(元);

B項(xiàng)股價(jià)上漲=(30-25)/25×100%=20%;C項(xiàng)認(rèn)股權(quán)證在股票市場(chǎng)價(jià)格為25元時(shí)的內(nèi)在價(jià)值為5元(25-20),可見其內(nèi)在價(jià)值上漲=(10-5)/5×100%=100%;D項(xiàng)杠桿作用=認(rèn)股權(quán)證的市場(chǎng)價(jià)格變化百分比/可認(rèn)購股票的市場(chǎng)價(jià)格變化百分比=[(10.5-6)/6×100%]/20%=3.75(倍)。