第二節 建設項目財務分析

案例一

某企業擬建一個市場急需產品的工業項目。建設期l年,運營期6年。項目建成當年投產。當地政府決定扶持該產品生產的啟動經費l00萬元。其他基本數據如下。

1.建設投資1 000萬元。預計全部形成固定資產,固定資產使用年限l0年,期末殘值100萬元。投產當年又投入資本金200萬元作為運營期的流動資金。

2.正常年份年營業收入為800萬元,經營成本300萬元,產品營業稅及附加稅率為6%,所得稅率為33%,行業基準收益率10%,基準投資回收期6年。

3.投產第l年僅達到設計生產能力的80%,預計這一年的營業收入、經營成本和總成本均按正常年份的80%計算。以后各年均達到設計生產能力。

4.運營的第3年預計需更新新型自動控制設備購置投資500萬元才能維持以后的正常運營需要。

【問 題】

1.編制擬建項目投資現金流量表。

2.計算項目的靜態投資回收期。

3.計算項目的財務凈現值。

4.計算項目的財務內部收益率。

5.從財務角度分析擬建項目的可行性。

案例二

M公司擬開發新式制圖桌燈,項目建設期1年,經營期5年;固定資產采用年限平均法計提折舊,折舊年限為5年,期末無殘值;營業稅金及附加為營業收入的l%,貸款年利率為8%, M公司的所得稅率為25%。其他基本數據如下。

(1)項目投資估算:項目新增設備購置和安裝費200萬元,在建設期初投入,項目經營期末轉賣,估計售價為l0萬元;利用企業現有廠房一座,該廠房賬面價值為零,可繼續使用6年,建設期初投人使用,若不用于本項目,每年可獲租金l萬元。

(2)項目成本和收入預測:項目外購原材料、燃料及動力費用預計為ll元/盞,支付工資為 5元/盞,無需新增營業費用、管理費用。新式桌燈銷售價格預計為40元/盞,新式桌燈上市后影響到該公司已上市的標準桌燈的銷售,使其收入每年減少8萬元(其經營成本占銷售收入的

40%)(各項收入中不含增值稅進項稅額,各項成本中不含增值稅銷項稅額)。

(3)項目資金籌措:工程咨詢費用以企業自有資金在建設期末支付;設備購置和安裝費用

40%來自自有資金,60%用銀行借款,借款在建設期初借入,借款本息在經營期頭3年內采用等額還本、利息照付方式償還;流動資金全部來自自有資金。

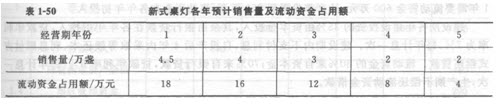

(4)項目經營期各年銷售量及流動資金占用額見表l-50,為計算簡便,假設生產標準桌燈占用的流動資金不變。

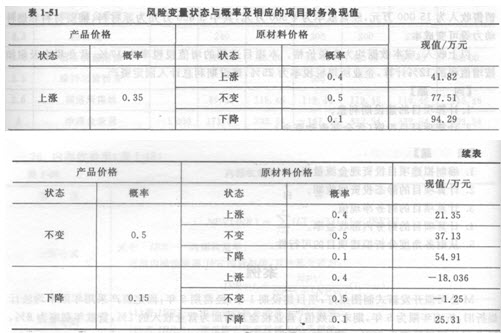

(5)本項目的主要風險變量是產品價格和原材料價格,其概率分布和相應的項目財務凈現值見表1-51。

【問 題】

1.計算項目的總投資。

2.計算項目經營期第1年的償債備付率,并據此判斷項目當年的償債能力。

3.計算項目經營期第5年的所得稅前凈現金流量。

4. 計算項目凈現值大于等于零的累計概率,并據此判斷項目的財務風險大小。

(注:l.計算中不考慮購置固定資產增值稅進項稅抵扣的相關影響。2.計算過程及結果均保留兩位小數)

案例三

某項目建設期為2年,生產期擬定為15年。項目建設投資l0 000萬元,其中固定資產費用8 900萬元(含可抵扣的固定資產進項稅910萬元),無形資產費用800萬元,其他資產費用 300萬元。建設投資在建設期第l年和第2年分別按40%和60%的比例均勻投入。生產期第1年需要流動資金600萬元,達產年份需要850萬元,流動資金在各年年初投入。

期各年建設投資的35%由資本金投入,其余由銀行貸款在各年年中投入,貸款年利率為7%,每年計息一次。建設期內不支付利息,自投產后4年內采取等額還本、利息照付方式償還貸款。流動資金的30%來自資本金;70%來自銀行貸款,貸款年利率6%,每年計息一次,生產期不償還流動資金借款。

本項目固定資產折舊年限為l5年,按年限平均法計提折舊,殘值為0。無形資產在10年內平均攤銷,其他資產在5年內平均攤銷。

項目投產第1年達到設計生產能力的70%,第2年起各年均達到設計生產能力。達產年銷售收入為15 000萬元,經營成本為4 500萬元,其中3 600萬元為原材料、輔助材料和燃料動力等可變成本。

以上收入、成本數據均為含稅價格。本項目適用的增值稅稅率為l7%,營業稅金及附加按增值稅的12%計算,企業所得稅稅率為25%,建設期利息計入固定資產。

【問 題】

1.計算項目的建設期利息。

2.計算項目總投資(含全部流動資金)。

3.計算項目計算期第5年的償債備付率,并據此判斷項目當年的償債能力。

(注:計算結果保留兩位小數)