案例一

1.編制擬建項目投資現金流量表前需要計算以下數據。

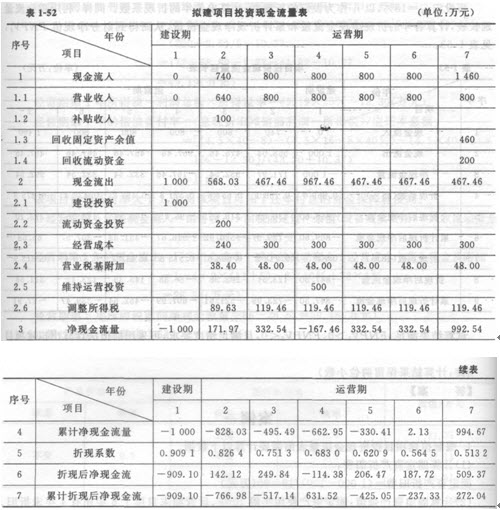

(1)計算固定資產折舊費:

固定資產折舊費=(1 000-100)/10=90(萬元)

(2)計算固定資產余值:固定資產使用年限10年,運營期末只用了6年還有4年未折舊。所以,運營期末固定資產余值為固定資產余值=年固定資產折舊費×4+殘值 =90×4+100=460(萬元)

(3)計算調整所得稅:

調整所得稅=(營業收入一營業稅金及附加一經營成本一折舊費一維持運營投資+補貼收入)×33%

第2年息稅前總成本=經營成本+折舊費=240+90=330(萬元)

第3年及其以后各年的息稅前總成本=300+90=390(萬元)

第2年調整所得稅=(640-38.40-330)×33%=89.63(萬元)

第3年及其以后各年調整所得稅=(800-48-390)×33%=ll9.46(萬元)

編制擬建項目投資現金流量表,見表l-52。

2.計算項目的靜態投資回收期

3.項目財務凈現值就是計算期末的累計折現后凈現金流量272.04萬元。

4.編制項目投資現金流量延長表,見表1-53。

首先確定i1=l5%,以i1作為設定的折現率,計算出各年的折現系數。利用現金流量延長表,計算出各年的折現凈現金流量和累計折現凈現金流量,從而得到財務凈現值FNPVl,見表l-53。

再設定i2=18%,以i2作為設定的折現率,計算出各年的折現系數。同樣,利用現金流量延長表,計算各年的折現凈現金流量和累計折現凈現金流量,從而得到財務凈現值FNPV2,見表l-53。

試算結果滿足:FNPV1>0,FNPV2<0,且滿足精度要求,可采用插值法計算出擬建項目的財務內部收益率FIRR。

由表l-53可知:

i1=15%時,FNPV1=65.53;

i2=18%時,FNPV2=-27.91。

用插值法計算擬建項目的內部收益率FIRR。即

FIRR=i1+(i2-il)×[FNPV1÷(FNPV1+|FNPV2|)]=15%+(18%-l5%)×[65.53÷(65.53+|-27.91|)]=17.1%

5.本項目的靜態投資回收期為6年未超過基準投資回收期和計算期;財務凈現值為272.04萬元>0;財務內部收益率FIRR=17.1%>行業基準收益率10%,所以,從財務角度分析該項目投資可行。