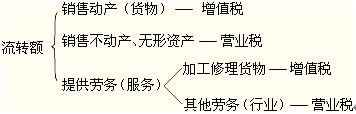

知識點:征稅范圍一般規(guī)定

| 征稅范圍 | 項 目 |

| 一般規(guī)定 | 1.銷售或進口的貨物(有形動產) 2.提供的加工、修理修配勞務(應稅勞務與非應稅勞務劃分) |

| 特殊規(guī)定 | 1.特殊項目: 2.特殊行為: (1)視同銷售貨物行為 (2)混合銷售行為 (3)兼營非增值稅應稅勞務行為 |

1.銷售或進口的貨物(有形動產)

2.提供的加工、修理修配勞務(應稅勞務與非應稅勞務劃分)

加工是指受托加工貨物,即委托方提供原料及主要材料,受托方按照委托方的要求制造貨物并收取加工費的業(yè)務;修理修配是指受托對損傷和喪失功能的貨物進行修復,使其恢復原狀和功能的業(yè)務。

為了幫助大家通過考試,233網(wǎng)校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰(zhàn)班)免費試聽 點擊進入>>,233網(wǎng)校祝大家考試成功!

233網(wǎng)校編輯推薦:

2014年注會考試報名時間/報名條件/考試科目 待遇 通過率 注會各科特點及備考建議 教材

2014注冊會計師考試經(jīng)濟法/會計/稅法/審計/財務成本管理/公司戰(zhàn)略與風險管理章節(jié)題及答案