知識點:征稅范圍特殊規定

1.特殊項目:22項

(1)貨物期貨,應當征收增值稅,在期貨的實物交割環節納稅。

交割時采取由期貨交易所開具發票的,以期貨交易所為納稅人;交割時采取由供貨的會員單位直接將發票開給購貨會員單位的,以供貨會員單位為納稅人。

(2)銀行銷售金銀的業務,應當征收增值稅。

(3)典當業的死當物品銷售業務和寄售業代委托人銷售寄售物品的業務,均應征收增值稅。

(4)集郵商品的生產,以及郵政部門以外的其他單位和個人銷售的,均征收增值稅。

(5)郵政部門發行報刊,征收營業稅;其他單位和個人發行報刊,征收增值稅。

(6)電力公司向發電企業收取的過網費,應當征收增值稅,不征收營業稅。

(7)融資租賃業務

融資性售后回租業務中承租方出售資產的行為,不屬于增值稅和營業稅征收范圍,不征收增值稅和營業稅。

(8)對從事熱力、電力、燃氣、自來水等公用事業的增值稅納稅人收取的一次性費用,凡與貨物的銷售數量有直接關系的,征收增值稅;凡與貨物的銷售數量無直接關系的,不征收增值稅。

(9)納稅人代有關行政管理部門收取的費用,凡同時符合條件的,不屬于價外費用,不征收增值稅。

(10)納稅人銷售貨物的同時代辦保險而向購買方收取的保險費,以及從事汽車銷售的納稅人向購買方收取的代購買方繳納的車輛購置稅、牌照費,不作為價外費用征收增值稅。

(11)納稅人銷售軟件產品并隨同銷售一并收取的軟件安裝費、維護費、培訓費等收入,應按照增值稅混合銷售的有關規定征收增值稅,并可享受軟件產品增值稅即征即退政策。

對軟件產品交付使用后,按期或按次收取的維護、技術服務費、培訓費等不征收增值稅。

納稅人受托開發軟件產品,著作權屬于受托方的征收增值稅,著作權屬于委托方或屬于雙方共同擁有的不征收增值稅。

(12)印刷企業接受出版單位委托,自行購買紙張,印刷有統一刊號(CN)以及采用國際標準書號編序的圖書、報紙和雜志,按貨物銷售征收增值稅。

(13)對增值稅納稅人收取的會員費收入不征收增值稅。

(14)各燃油電廠從政府財政專戶取得的發電補貼不屬于增值稅規定的價外費用,不計入應稅銷售額,不征收增值稅。

(15)納稅人提供的礦產資源開采、挖掘、切割、破碎、分揀、洗選等勞務,屬于增值稅應稅勞務,應當繳納增值稅。

(16)納稅人轉讓土地使用權或者銷售不動產的同時一并銷售的附著于土地或者不動產上的固定資產中,凡屬于增值稅應稅貨物的,繳納增值稅;凡屬于不動產的,按“銷售不動產”稅目計算繳納營業稅。

(17)納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。

(18)納稅人受托開發軟件產品,著作權屬于受托方的征收增值稅,著作權屬于委托方或屬于雙方共同擁有的不征收增值稅;對經過國家版權局注冊登記,納稅人在銷售時一并轉讓著作權、所有權的,不征收增值稅。

(19)供電企業利用自身輸變電設備對并入電網的企業自備電廠生產的電力產品進行電壓調節,屬于提供加工勞務,應當征收增值稅,不征收營業稅。

(20)企業銷售電梯(自產或購進的)并負責安裝及保養、維修取得的收入,一并征收增值稅;對不從事電梯生產、銷售,只從事電梯保養和維修的專業公司對安裝運行后電梯進行的保養、維修收取的收入,征收營業稅。

(21)經批準允許從事二手車經銷業務的納稅人,收購二手車時將其辦理過戶登記到自己名下,銷售時再將該二手車過戶登記到買家名下的行為,屬于銷售貨物的行為,應按照現行規定征收增值稅。

除上述行為以外,納稅人受托代理銷售二手車,凡符合條件的,不征收增值稅。

(22)關于罰沒物品征免增值稅問題:

①執罰部門和單位查處的屬于一般商業部門經營的商品,具備拍賣條件的,由執罰部門或單位商同級財政部門同意后,公開拍賣。其拍賣收入作為罰沒收入由執罰部門和單位如數上繳財政,不予征稅。對經營單位購入拍賣物品再銷售的應照章征收增值稅。

②執罰部門和單位查處的屬于一般商業部門經營的商品,不具備拍賣條件的,由執罰部門、財政部門、國家指定銷售單位會同有關部門按質論價,交由國家指定銷售單位納入正常銷售渠道變價處理。執罰部門按商定價格所取得的變價收入作為罰沒收入如數上繳財政,不予征稅。國家指定銷售單位將罰沒物品納入正常銷售渠道銷售的,應照章征收增值稅。

③執罰部門和單位查處的屬于專管機關管理或專管企業經營的財物,如金銀(不包括金銀首飾)、外幣、有價證券、非禁止出口文物,應交由專管機關或專營企業收兌或收購。執罰部門和單位按收兌或收購價所取得的收入作為罰沒收入如數上繳財政,不予征稅。專管機關或專營企業經營上述物品中屬于應征增值稅的貨物,應照章征收增值稅。

2.特殊行為——視同銷售貨物行為(掌握)

【要求】考試中各種題型都會出現,必須熟練掌握

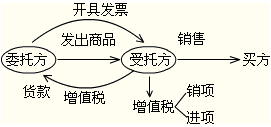

(1)將貨物交付他人代銷——代銷中的委托方:

【要點】納稅義務發生時間:收到代銷清單或代銷款二者之中的較早者。若均未收到,則于發貨后的180天繳納增值稅。

(2)銷售代銷貨物——代銷中的受托方:

【要點】

①售出時發生增值稅納稅義務;

②按實際售價計算銷項稅;

③取得委托方增值稅專用發票,可以抵扣進項稅額;

④受托方收取的代銷手續費,應按“服務業”稅目5%的稅率征收營業稅。

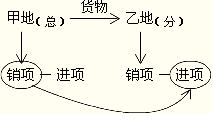

(3)總分機構(不在同一縣市)之間移送貨物用于銷售的,移送當天發生增值稅納稅義務。

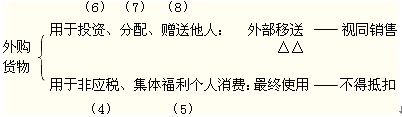

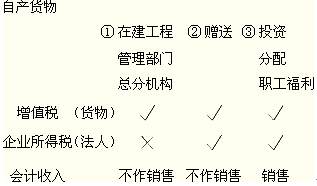

(4)將自產或委托加工的貨物用于非增值稅應稅項目。

(5)將自產、委托加工的貨物用于集體福利或個人消費。

(6)將自產、委托加工或購買的貨物作為投資,提供給其他單位或個體經營者。

(7)將自產、委托加工或購買的貨物分配給股東或投資者。

(8)將自產、委托加工或購買的貨物無償贈送其他單位或者個人。

【要點1】上述(4)~(8)項視同銷售行為,對自產貨物處理是相同的,對購買的貨物用途不同,處理也不同。

◆購買的貨物:用于投資(6)、分配(7)、贈送(8),即向外部移送——視同銷售計算銷項稅;

◆購買的貨物:用于非增值稅應稅項目(4)、集體福利和個人消費(5),即貨物進入最終消費——不得抵扣進項稅;已抵扣的,作進項稅轉出處理。

【要點2】視同銷售不僅繳納增值稅,還會涉及繳納企業所得稅的情況。

為了幫助大家通過考試,233網校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)免費試聽 點擊進入>>,233網校祝大家考試成功!

233網校編輯推薦: