(公司財務(wù)比率分析(很容易成為考點所在))

一、財務(wù)比率

1.含義:它是指同一張財務(wù)報表的不同項目之間、不同類別之間,在同一年度不同財務(wù)報表的有關(guān)項目

之間,各會計要素的相互關(guān)系。

2.分類:變現(xiàn)能力分析、營運自叻分析、長期償債能力分析、盈利能力分析、投資收益分析、現(xiàn)金流量分析等。

3.基準(zhǔn):公司過去的最好水平、公司當(dāng)年的計劃預(yù)測水平、同行業(yè)的先進(jìn)水平或平均水平。

二、變現(xiàn)能力分

1.變現(xiàn)能力

公司產(chǎn)生現(xiàn)金的能力,它取決于在近期轉(zhuǎn)變?yōu)楝F(xiàn)金的流動資產(chǎn)的多少,是考察公司短期償債能力的關(guān)鍵。

2.流動比率

(1)計算: .

(2)影響因素:營業(yè)周期、流動資產(chǎn)中的應(yīng)收賬款、存貨的周轉(zhuǎn)速度。

(3)指標(biāo)含義:反映了公司在流動資產(chǎn)中有多大比例可以用來償付短期負(fù)債。

(4)合理標(biāo)準(zhǔn):一般認(rèn)為,生產(chǎn)型公司的最低流動比率為

2.因為存貨約占了~半。

3.速動比率(又稱為酸性測試比率)

(1)計算:

保守速動比率=(現(xiàn)金+交易性金融資產(chǎn)+應(yīng)收賬款+應(yīng)收票據(jù))/流動負(fù)債

(2)影響因素:影響速動比率可信度的重要因素是應(yīng)收賬款的變現(xiàn)能力。

(3)合理標(biāo)準(zhǔn):一般認(rèn)為,其合理標(biāo)準(zhǔn)是l,但也由于行業(yè)不同而有很大差別。

(4)影響因素:可動用的銀行貸款指標(biāo)和準(zhǔn)備很快變現(xiàn)的長期資產(chǎn)都能增強上市公司的變現(xiàn)能力;未作記錄的或有事項和擔(dān)保責(zé)任引起的負(fù)債都會降低上市公司的變現(xiàn)能力。

4.或有負(fù)債

(1)含義:公司有可能發(fā)生的債務(wù)。

(2)內(nèi)容:售出產(chǎn)品可能發(fā)生的產(chǎn)品質(zhì)量事故賠償、尚未解決的稅額爭議可能出現(xiàn)的不利后果、訴訟案件或經(jīng)濟糾紛案件可能敗訴并需賠償?shù)取?BR> (3)依據(jù):企業(yè)會計準(zhǔn)則、企業(yè)會計制度。

(4)規(guī)定:只有預(yù)計很可能發(fā)生損失并且金額能夠可靠計量的或有負(fù)債,才可以在報表中予以反映,否則只需要作為報表附注予以披露。

三、營運能力分析

1.營運能力:是指公司經(jīng)營管理中利用資金運營

的能力,一般通過公司資產(chǎn)管理比率來衡量,主要表現(xiàn)為資產(chǎn)管理及利用的效率。

2.主要指標(biāo)

(1)存貨周轉(zhuǎn)率=營業(yè)成本/平均存貨

(2)存貨周轉(zhuǎn)天數(shù)=360/存貨周轉(zhuǎn)率

(3)應(yīng)收賬款周轉(zhuǎn)率=營業(yè)收入/平均應(yīng)收賬款

(4)流動資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/平均流動資產(chǎn)

(5)總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/平均資產(chǎn)總額

3.影響因素

主要有季節(jié)性經(jīng)營、大量使用分期付款結(jié)算、大量使用現(xiàn)金結(jié)算的銷售、年末銷售的大幅度增加或下降。

四、長期償債能力

1.含義:它是指公司償付到期長期債務(wù)的能力,通常以反映債務(wù)與資產(chǎn)、凈資產(chǎn)的關(guān)系的負(fù)債比率來衡量。

2.資產(chǎn)負(fù)債率,計算方法是:

該指標(biāo)從債權(quán)人、股東、經(jīng)營者等不同角度具有不同的含義。

3.產(chǎn)權(quán)比率

(1)計算:

(2)含義:它反映了債權(quán)人提供的資本與股東提供的資本的相對關(guān)系,反映了公司基本財務(wù)結(jié)構(gòu)是否穩(wěn)定。一般來說,股東資本大于借入資本比較好,但也不能一概而論。比如,從股東來看,通脹加劇時,公司多借債可以將風(fēng)險和損失轉(zhuǎn)嫁給債務(wù)人:在經(jīng)濟繁榮時,公司多借債可以通過財務(wù)杠桿獲得額外的利潤;在經(jīng)濟萎縮時,少借債可減少利息負(fù)擔(dān)和財務(wù)風(fēng)險。

(3)意義:產(chǎn)權(quán)比率高是高風(fēng)險、高報酬的財務(wù)結(jié)構(gòu);相反,則是低風(fēng)險、低報酬。

4.有形資產(chǎn)凈值債務(wù)率

(1)計算:

(2)判斷:從長期償債能力看,它越低越好。

(3)意義:更為謹(jǐn)慎和保守地反映了公司清算時債權(quán)人投入的資本受到股東權(quán)益的保障程度。因為該指標(biāo)不考慮無形資產(chǎn)——商譽、商標(biāo)、專利權(quán)以及非專利技術(shù)等的價值,而這些事項不一定能用來還債。

5.已獲利息倍數(shù)

(1)含義:即利息保障倍數(shù),是指公司經(jīng)營業(yè)務(wù)收

益與利息費用的比率,以衡量償付力。

(2)公式:

(3)作用:與資產(chǎn)負(fù)債率共同測試債權(quán)人投入資本的風(fēng)險。

(4)要素:利息費用是指本期應(yīng)付利息,不僅包括財務(wù)費用的利息費用,還包括計入固定資產(chǎn)成本的資本化利息。在我國,證券分析師一般以利潤總額加財務(wù)費用來估計稅息前利潤。

(5)評價:要與其他公司尤其是行業(yè)平均水平進(jìn)行比較,與本公司連續(xù)幾年的最低值比較。

6.影響長期償債能力的因素

(1)長期租賃:融資租賃的固定資產(chǎn)作為公司的固定資產(chǎn)入賬,租賃費用作為長期負(fù)債處理;經(jīng)營租賃不計入固定資產(chǎn),相應(yīng)的租賃費用作為當(dāng)期的費用處理。

(2)擔(dān)保責(zé)任:可能帶來潛在的長期負(fù)債。

(3)或有項目:考慮潛在影響,取決未來發(fā)展。

五、公司盈利能力

1.概念:盈利能力是指公司賺取利潤的能力。

2.因素:一般只涉及正常的營業(yè)狀況,應(yīng)當(dāng)排除以下證券買賣等非正常項目、已經(jīng)或?qū)⒁V沟臓I業(yè)項目、重大事故或法律更改等特別項目、會計準(zhǔn)則和財務(wù)制度變更帶來的累積影響等。

3.指標(biāo)

它反映了每一元錢營業(yè)收入帶來的凈利潤,即營業(yè)收入的收益水平。

它表示每一元營業(yè)收入扣除營業(yè)成本后,有多少錢可以用于各項期間費用和形成盈利。

它表明了公司資產(chǎn)利用的綜合效果,該指標(biāo)越高,說明資產(chǎn)利用效率越高,說明公司在增加收入和節(jié)約資金使用等方面取得良好的效果。影響因素主要有產(chǎn)品價格、單位成本高低、產(chǎn)品產(chǎn)量和銷售數(shù)量、資金占用量大小、資產(chǎn)總量、資產(chǎn)結(jié)構(gòu)、經(jīng)營管理水平等。

(4)凈資產(chǎn)收益率:又稱為凈值報酬率或權(quán)益報酬率,它反映了公司所有者權(quán)益的投資報酬率,具有很強的綜合性。按照《公開發(fā)行證券公司信息披露編報規(guī)則第9號——凈資產(chǎn)收益率和每股收益的計算與披露》(2010年修訂),目前我國上市公司必須計算加權(quán)平均凈資產(chǎn)收益率。若P0為歸屬于公司普通股股東的凈利潤或扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤;Np為歸屬于公司普通股股東的凈利潤;Eo為歸屬于公司普通股股東的期初凈資產(chǎn);Ei為報告期發(fā)行新股或債轉(zhuǎn)股等新增的、歸屬公司普通股股東的

凈資產(chǎn):Ej為報告期回購或現(xiàn)金分紅等減少的、歸屬于公司普通股股東的凈資產(chǎn);M0為報告期月份數(shù);Mi為新增凈資產(chǎn)次月起至報告期期末的累積月數(shù):Mj為減少凈資產(chǎn)次月起至報告期期末的累積月數(shù);Ek為因為其他交易或事項引起的、歸屬于公司普通股股東的凈資產(chǎn)增減變動;Mk為發(fā)生其他凈資產(chǎn)增減變動次月起至報告期期末的累積月數(shù)。則加權(quán)平均凈資產(chǎn)收益率(ROE)的計算式可以表示如下:

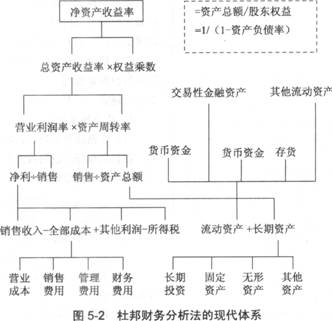

4.杜邦財務(wù)分析

(1)目的:綜合評價公司盈利能力和股東權(quán)益回報水平。

(2)基本原理:它是由美國杜邦公司的經(jīng)理創(chuàng)造出來的、分析公司盈利能力的一種非常實用和有效的手段,從評價企業(yè)績效最具綜合性和代表性的指

標(biāo)——權(quán)益收益率(即凈資產(chǎn)收益率)出發(fā),將它分解為多項財務(wù)比率乘積,以便分析權(quán)益收益率的變動的內(nèi)在原因和變動的趨勢,并為公司管理層提供一幅提高公司資產(chǎn)管理效率和最大化股東投資回報的路線圖。

(3)原始體系:

(4)現(xiàn)代體系:如圖5-2所示。