重點、難點講解及典型例題

一、財務報告概述

(一)財務報表的構成

(二)合并財務報表的概念

合并財務報表是指反映母公司和其全部子公司形成的企業集團整體財務狀況、經營成果和現金流量的財務報表。

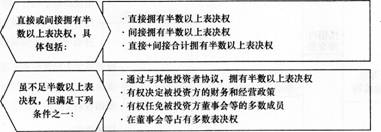

(三)合并財務報表合并范圍的確定掌握重點【★2013年多選題】【★2012年綜合題】

總原則:凡是母公司能夠實際控制的子公司,均應納入合并范圍。

因此,合并范圍的確定,實際上就是判斷投資企業能否控制被投資單位的依據。

控制的具體情形:

【提示1】確定合并范圍時,不需要考慮子公司規模大小、向母公司轉移資金能力是否受到嚴格限制、業務性質與母公司或其他子公司是否有顯著差別。

【提示2】在確定能否控制被投資單位時,應當考慮本企業或其他企業持有被投資方的當期可轉換的可轉換公司債券、當期可執行的認股權證等因素。因為本企業持有的此類潛在表決權,一旦行使,可能使本企業的持股比例上升,由“不能控制被投資單位”變為“能控制被投資單位”,而其他企業持有的此類潛在表決權,一旦行使,可能使本企業的持股比例下降,由“能控制被投資單位”變為“不能控制被投資單位”。

【提示3】不納入合并范圍的常見情形有:(1)已宣告被清理整頓的原子公司;(2)已宣告破產的原子公司;(3)母公司不能控制的其他被投資單位,如聯營企業。

【例題1·單選題】關于合并財務報表合并范圍的確定,下列說法不正確的是( )。

A.所有子公司(除宣告破產、清理整頓的以外)均應納入合并范圍

B.受所在國外匯管制及其他管制,資金調度受到限制的境外子公司,也應認定為子公司

C.已宣告被清理整頓或破產的原子公司,不再納入合并范圍

D.在確定能否控制被投資單位時,不應考慮潛在表決權

【答案】D

【解析】在確定能否控制被投資單位時,應考慮潛在表決權因素。

(四)合并財務報表的前期準備工作

1.統一母、子公司的會計政策、會計期間

2.按權益法調整對子公司的長期股權投資

3.對子公司外幣財務報表進行折算

(五)合并財務報表的編制程序

1.編制合并工作底稿

2.編制調整分錄和抵銷分錄

3.計算合并財務報表各項目的合并金額

4.填列合并財務報表

二、對子公司的個別財務報表進行調整

非同一控制下,如果購買日備查登記的子公司可辨認資產(常見的為固定資產、無形資產和存貨等)、負債等的公允價值與賬面價值存在差額,則應對其進行調整。一般分錄如下:

第一年: |

以后年度: |

|

借:固定資產/存貨等(公允價值一賬面價值) |

借:固定資產/存貨等 |

【提示】母子公司會計政策、會計期間不一致的,則需要考慮重要性要求,先對子公司的個別財務報表進行調整。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總