(一)會計政策變更的會計處理

會計政策變更有兩種會計處理方法:追溯調整法和未來適用法。

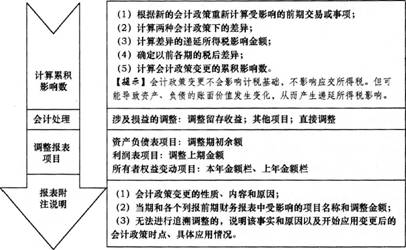

1.追溯調整法

2.未來適用法

未來適用法是指將變更后的會計政策應用于變更日及以后發生的交易或事項,或者在會計估計變更當期和未來期間確認會計估計變更影響數的方法。

在當期期初確定會計政策變更對以前各期累積影響數均不切實可行的,應當采用未來適用法處理。

(二)會計估計變更的會計處理

企業對會計估計變更應當采用未來適用法處理。如果會計估計的變更僅影響變更當期,有關估計變更的影響應于當期確認;如果會計估計的變更既影響變更當期又影響未來期間,有關估計變更的影響在當期及以后各期確認。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總