重點、難點講解及典型例題

一、金融資產的分類掌握

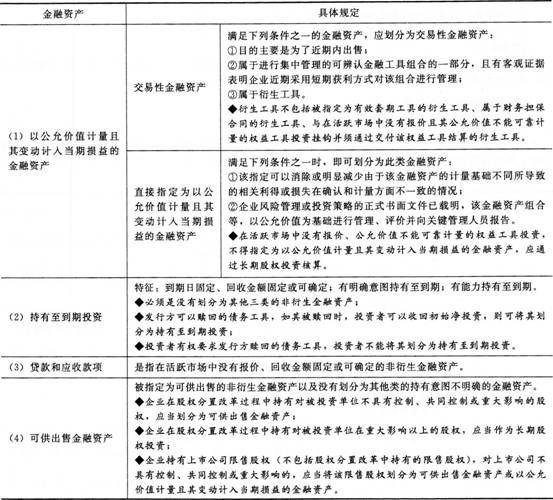

1.金融資產的分類

本章所講的金融資產是指以下四大類金融資產:以公允價值計量且其變動計人當期損益的金融資產、持有至到期投資、貸款和應收款項以及可供出售金融資產。

企業應當結合自身業務特點、投資策略和風險管理要求,對取得的金融資產在初始確認時進行分類。通常情況下交易性金融資產、持有至到期投資和可供出售金融資產,應當在活躍市場上有報價或者公允價值能夠可靠計量。

【例題1·單選題】下列金融資產中,應當作為持有至到期投資核算的是( )。

A.企業購入的準備隨時出售的基金投資

B.在活躍市場中沒有報價、公允價值不能可靠計量的權益工具投資

C.投資者有權要求發行方贖回的債務工具

D.企業購入的有意圖和能力持有至到期的公司債券

【答案】D

【解析】選項A,應作為交易性金融資產核算;選項B,應作為長期股權投資核算;選項C,對于投資者有權要求發行方贖回的債務工具投資,投資者不能將其劃分為持有至到期投資。

2.金融資產的重分類掌握【★2013年判斷題】【★2011年單選題】

金融資產的分類一經確定,不得隨意改變。以公允價值計量且其變動計入當期損益的金融資產,不能重分類為其他類金融資產;其他類金融資產也不能重分類為以公允價值計量且其變動計入當期損益的金融資產。持有至到期投資、貸款和應收款項、可供出售金融資產三類金融資產之間,也不得意重分類,但是滿足《金融工具確認和計量》準則的除外。

企業因持有意圖或能力的改變,使某項投資不再適合劃分為持有至到期投資的,應當將其重分類為可供出售金融資產(重點掌握此類重分類)。

【例題2·多選題】下列關于金融資產重分類的表述中,正確的有( )。

A.初始確認為持有至到期投資的,不得重分類為交易性金融資產

B.初始確認為交易性金融資產的,不得重分類為可供出售金融資產

C.初始確認為持有至到期投資的,不得重分類為可供出售金融資產

D.初始確認為貸款和應收款項的,不得重分類為可供出售金融資產

【答案】AB

【解析】持有至到期投資、貸款和應收款項、可供出售金融資產等三類金融資產之間,不得隨意重分類,滿足一定條件時,可以重分類。所以本題應選AB。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總