46、股票A和股票B的部分年度資料如下:

|

市場行情

|

概率

|

A股票收益率(%)

|

B股票收益率(%)

|

|

好

|

0.3

|

25

|

30

|

|

一般

|

0.4

|

22

|

26

|

|

差

|

0.3

|

19

|

22

|

(1)分別計算投資于股票A和股票B的預期收益率和標準差。

(2)如果投資組合中,股票A占40%,股票B占60%,若股票A和股票B收益率的相關系數為0.35,該組合的期望收益率和組合標準差是多少?

(3)如果投資組合中,股票A占40%,股票-B占60%,若股票A和B的相關系數是1,計算該組合的期望收益率與組合標準差。

(4)說明相關系數的大小對投資組合的報酬率和風險的影響。

(5)若資本資產定價模型成立,假設無風險收益率為8%,證券市場平均收益率為24%,則根據A、B股票的B系數,分別評價這兩種股票相對于市場投資組合而言的投資風險大小。

47、 資料一:某上市公司2014年度歸屬于普通股股東的凈利潤為4840萬元。2013年年末的股本為9000萬股(每股面值1元),2014年2月12日,經公司2013年度股東大會決議,以截止2013年年末公司總股本為基礎,向全體股東每10股送紅股5股,工商注冊登記變更完成后公司總股本變為13500萬股。2014年6月1日經批準回購本公司股票2400萬股。假設該上市公司2014年年末股東權益總額為22200萬元,每股市價為7.2元。

資料二:該上市公司2014年10月1日按面值發行年利率2%的可轉換公司債券,面值10000萬元,期限6年,利息每年年末支付一次,發行結束一年后可以轉換股票,轉換價格為每股8元。債券利息全部費用化,適用的所得稅稅率為25%。假設不考慮可轉換公司債券在負債成分和權益成分之間的分拆,且債券票面利率等于實際利率。

要求:

(1)計算該上市公司2014年的基本每股收益和年末每股凈資產;

(2)計算該上市公司2014年年末的市盈率和市凈率;

(3)假設可轉換公司債券全部轉股,計算該上市公司2014年增加的凈利潤和增加的年加權平均普通股股數;

(4)假設可轉換公司債券全部轉股,計算增量股的每股收益,并分析可轉換公司債券是否具有稀釋作用;

(5)如果該可轉換公司債券具有稀釋作用,計算稀釋每股收益。

48、 A公司的有關資料如下:

(1)A公司2015年第7—9月實際銷售額分別為38000萬元、36000萬元和41000萬元,預計2015年10月份銷售額為40000萬元。該公司每月銷售收入中有70%能于當月收現,20%于次月收現,10%于第三個月收訖,不存在壞賬。假定該公司銷售的產品在流通環節需繳納消費稅,稅率為10%,并于當月以現金繳納。

(2)該公司2015年9月末現金余額為80萬元,應付賬款余額為5000萬元(需在2015年10月份付清),不存在其他應收應付款項。

(3)2015年10月份有關項目預計資料如下:采購材料8000萬元(當月付款70%);工資及其他支出8400萬元(用現金支付);制造費用8000萬元(其中折舊費等非付現費用為4000萬元);營業費用和管理費用1000萬元(用現金支付);預交所得稅1900萬元;購買設備12000萬元(用現金支付)。

(4)現金不足時,通過向銀行借款解決。公司要求月末現金余額不低于60萬元,借款額要求是50萬的整數倍,假設不考慮利息。

要求:根據上述資料,計算該公司的下列預算指標:

(1)2015年10月份的現金收入、現金支出和現金余缺額;

(2)2015年10月企業應向銀行借款的最低金額;

(3)2015年1O月末企業的應收賬款余額。

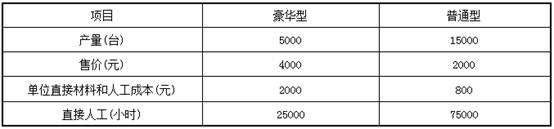

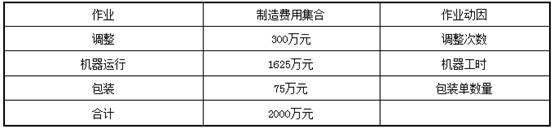

49、 北方高科技有限公司成功地生產和銷售兩種產品,假設該公司兩種產品的銷售和成本數據如下:

公司管理會計師劃分了下列作業、間接成本集合及成本動因:

兩種產品的實際作業量如下:

要求:

(1)采用傳統(產量基礎)成本計算制度,以直接人工工時為分配標準計算:

①制造費用分配率;②單位豪華型產品的制造費用;③單位普通型產品的制造費用。

(2)采用作業基礎成本計算制度:

①調整作業成本分配率;②機器運行作業成本分配率;③包裝成本作業分配率;

④單位豪華型產品應分配的間接成本;⑤單位普通型產品應分配的間接成本。