2017中級會計師財務管理知識點:平均資本成本的計算

平均資本成本是指多元化融資方式下的綜合資本成本,反映著企業資本成本整體水平的高低。在衡量和評價單一融資方案時,需要計算個別資本成本;在衡量和評價企業籌資總體的經濟性時,需要計算企業的平均資本成本。平均資本成本用于衡量企業資本成本水平,確立企業理想的資本結構。

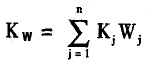

企業平均資本成本,是以各項個別資本在企業總資本中的比重為權數,對各項個別資本成本率進行加權平均而得到的總資本成本率。計算公式為:

式中:Kw:平均資本成本;Kj:第j種個別資本成本率;Wj:第j種個別資本在全部資本中的比重。

平均資本成本的計算,存在著權數價值的選擇問題,即各項個別資本按什么權數來確定資本比重。通常,可供選擇的價值形式有賬面價值、市場價值、目標價值等。

1.賬面價值權數

即以各項個別資本的會計報表賬面價值為基礎來計算資本權數,確定各類資本占總資本的比重。其優點是資料容易取得,可以直接從資產負債表中得到,而且計算結果比較穩定。其缺點是,當債券和股票的市價與賬面價值差距較大時,導致按賬面價值計算出來的資本成本不能反映目前從資本市場上籌集資本的現時機會成本,不適合評價現時的資本結構。

2.市場價值權數

以各項個別的現行市價為基礎來計算資本權數,確定各類資本占總資本的比重。其優點是能夠反映現時的資本成本水平,有利于進行資本結構決策。缺點是不易取得,不適用未來的籌資決策。

3.目標價值權數

以各項個別資本預計的未來價值為基礎來確定資本權數,確定各類資本占總資本的比重。優點能體現決策的相關性,能選擇未來的市場價值,也可以選擇未來的賬面價值。缺點是目標價值的確定難免具有主觀性。

總之,目標價值權數是主觀愿望和預期的表現,依賴于財務經理的價值判斷和職業經驗。

2017中級會計師財務管理知識點:邊際資本成本的計算

邊際資本成本是企業追加籌資的成本。企業的個別資本成本和平均資本成本,是企業過去籌集的單項資本的成本或目前使用全部資本的成本。然而,企業在追加籌資時,不能僅僅考慮目前所使用資本的成本,還要考慮新籌集資金的成本,即邊際資本成本。邊際資本成本,是企業進行追加籌資的決策依據。籌資方案組合時,邊際資本成本的權數采用目標價值權數。

推薦閱讀:2017中級財務管理核心考點訓練營十套

2017年中級會計師網校震撼開課,90%考點精準透析,效果立竿見影,短期快速取證!【馬上試聽】