2017中級會計師財務管理知識點:個別資本成本的計算

個別資本成本是指單一融資方式本身的資本成本, 包括銀行借款資本成本、公司債券資本成本、融資租賃資本成本、普通股資本成本和留存收益成本等,其中前三類是債務資金成本,后兩類是權益資本成本。個別資本成本的高低,用相對數即資本成本率表達。

1. 資本成本率計算的基本模式

(1)一般模式。為了便于分析比較,資本成本通常用不考慮貨幣時間價值的一般通用模型計算。計算時,將初期的籌資費用作為籌資額的一項扣除,扣除籌資費用后的籌資額成為籌資凈額,一般模式通用的計算公式是:

資本成本率=年資金占用費/(籌資總額-籌資費用)

(2)貼現模式。對于金額大、時間超過1年的長期資本,更準確一些的資本成本計算方式是采用折現模式,即將債務未來還本付息或股權未來股利分紅的折現值與目前籌資凈額相等時的折現率作為資本成本率。即:

由:籌資凈額現值-未來資本清償額現金流量現值=0

得:資本成本率=所采用的折現率

2.銀行借款資本成本率

銀行借款資本成本包括借款利息和借款手續費用。利息費用稅前支付,可以起抵稅作用,一般計算稅后資本成本率,稅后資本成本率與權益資本成本率具有可比性。銀行借款的資本成本率按一般模式計算為:

Kb=年利率×(1-所得稅率)/1-手續費率×100%

=i(1-T)/1-f×100%

式中:Kb:銀行借款資本成本率;i:銀行借款年利率;f:籌資費用率;T:所得稅稅率。

對于長期借款,考慮時間價值問題,還可以用折現模式計算資本成本率。

3.公司債券資本成本率

公司債券資本成本,包括債券利息和借款發行費用。債券可以溢價發行,也可以折價發行,其資本成本率按一般模式計算為:

Kb=年利息×(1-所得稅稅率)/債券籌資總額(1-手續費率)×100%

=I(1-T)/L(1-f)×100%

即式中:L:公司債券籌資總額;I:公司債券年利息。

4.融資租賃的資本成本計算

融資租賃各期的租金中,包含有本金每期的償還和各期手續費用(即租賃公司的各期利潤) ,其資本成本率只能按貼現模式計算。

5.普通股的資本成本率

普通股資本成本主要是向股東支付的各期股利。由于各期股利并不一定固定,隨企業各期收益波動,因此普通股的資本成本只能按貼現模式計算,并假定各期股利的變化呈一定規律性。如果是上市公司普通股,其資本成本還可以根據該公司股票收益率與市場收益率的相關性,按資本資產定價模型法估計。

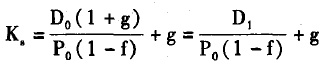

(1)股利增長模型法。假定資本市場有效,股票市場價格與價值相等。假定某股票本期支付的股利為D0,未來各期股利按g速度增長。目前股票市場價格為P0,則普通股資本成本為:

(2)資本資產定價模型法。假定資本市場有效,股票市場價格與價值相等。假定無風險報酬率為Rf, 市場平均報酬率為某股票貝塔系數P,則普通股資本成本率為:

Ks=Rf+β(Rm-Rf)

6.留存收益的資本成本率

留存收益是由企業稅后凈利潤形成的,是一種所有者權益,其實質是所有者向企業的追加投資。企業利用留存收益籌資無需發生籌資費用。如果企業將留存收益用于再投資,所獲得的收益率低于股東自己進行一項風險相似的投資項目的收益率, 企業就應該將其分配給股東。留存收益的資本成本率,表現為股東追加投資要求的報酬率,其計算與普通股成本相同,也分為股利增長模型法和資本資產定價模型法,不同點在于不考慮籌資費用。

推薦閱讀:2017中級財務管理核心考點訓練營十套

2017年中級會計師網校震撼開課,90%考點精準透析,效果立竿見影,短期快速取證!【馬上試聽】