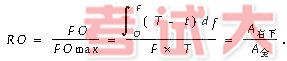

利用資金累計曲線,可以分析投資積壓程度的大小。假定工程的總工期為T,總投資為F,并定義:

從投資時刻t到竣工投產(chǎn)時刻T之間的時段作為資金積壓時間T-t;投資額乘以資金積壓時間為資金積壓量FO,那么,實際的施工期資金積壓量為:

A右下為資金累積曲線右下方的面積。最大可能的資金積壓量為一開工(t=0)時就投入全部資金F,即FOmax=F×T=A全。

我們用資金積壓率RO來衡量施工期資金積壓的程度,則:

RO為一無量綱指標(biāo),取值范圍為(0,1)。通常情況RO≈0.55;當(dāng)RO>0.5時,說明資金積壓較大,當(dāng)RO<0.5時,說明資金積壓較小。為減少投資積壓,降低RO值,可以利用浮動時間, 將非關(guān)鍵工序適當(dāng)向后移動。

1.3 利用資金累計曲線進行費用控制

圖1中實線表示費用累計曲線,也就是計劃完成固定資產(chǎn)曲線。若完全按計劃執(zhí)行,竣工時工價投資扣除回收全部轉(zhuǎn)化為工程的固定資產(chǎn)。在該圖上再畫出實際完成固定資產(chǎn)曲線,以虛線表示。虛線在實線以下,說明進度已經(jīng)拖延。反之,說明進度提前了。此外,在虛線的端點a1引出本身的切線,若該切線與頂線(通過計劃支出累計曲線的終點b的橫軸)的交點b1在b點的右側(cè),表明按a1的工程速度組織施工,是不能滿足工期要求的。反之,倘若虛線的端點在a2,引出相應(yīng)的切線,該切線與頂線的交點b2在b點的左側(cè),說明按a2的工程速度組織施工,有可能提前竣工。實際完成固定資產(chǎn)曲線應(yīng)當(dāng)根據(jù)工程的實際進度和預(yù)算估價表做出。實際進度必須以設(shè)計圖紙為準,胡亂的超控、超填、以及設(shè)計中不要求的工程量和工程項目,都不能作為有用的固定資產(chǎn)。

圖1中還畫出了實際支出曲線,以點虛線表示。把實際支出曲線和實際完成固定資產(chǎn)曲線加以比較,可以了解工程成本總的狀況。若點虛線在虛線上面,說明實際成本超過了預(yù)算成本。反之,實際成本低于預(yù)算成本。若兩者出現(xiàn)明顯差異,要對其差異進行分析研究,并在控制成本的同時,對施工采取正確的措施。必須指出的是,過去常常把“實際支出”當(dāng)成“完成投資”,這是一種十分有害的誤解。結(jié)果把花錢越多誤認為完成工程量越大,致使成本失去控制,投資一再增加,造成重大浪費。

費用分析和控制(包括成本控制)貴在準確和及時。這項工作在開工初期就要抓緊,用來指導(dǎo)和管理工程,使其走上正常的軌道。如果只作事后的統(tǒng)計,它的作用就大大降低了。

3、施工階段投資控制的措施

3.1編制資金使用計劃施工階段的投資控制計劃,是按總目標(biāo)的要求和分項工程的施工安排進行資金配置。其目的是為合理地確定工程項目投資控制的目標(biāo)值,以便和工程項目的實際支出額進行比較,找出偏差的程度,針對性地采取措施。因此,計劃工作在整個管理過程中占有重要地位。

3.2設(shè)置投資控制點

施工階段的投資控制主要是以工程預(yù)算或工程承包合同價為控制目標(biāo)。以合同價或工程預(yù)算總造價作為總的控制點,控制總造價中的人工費、材料費、機械費、其他直接費、間接費等費用多占總造價的比例,再將整個項目以各專業(yè)和分項劃分為多個子項。如基礎(chǔ)地下室工程、主體結(jié)構(gòu)工程、幕墻、裝飾、安裝、消防等主要項目,分別制定階段性投資控制目標(biāo),將各階段有機的聯(lián)系起來,共同組成項目投資的目標(biāo)系統(tǒng)。也可將各分項的投資占總投資的百分比作為投資的控制點,定期不定期地進行投資分析和投資節(jié)超分析。

1.3 招投承包制

工程建設(shè)項目引進招投標(biāo)機制,選擇具有實力,報價合理的施工單位。在工程建設(shè)過程中采取報考控制,盡可能地發(fā)揮對工程建設(shè)進行預(yù)見性控制,做到主動控制結(jié)合被動控制,計劃控制和過程控制結(jié)合,分項控制、階段控制與最終目標(biāo)控制結(jié)合方法。在招標(biāo)過程中嚴把資格預(yù)審關(guān),邀請專家、設(shè)計人員、監(jiān)理參與評標(biāo),真正做到招評標(biāo)工作的公平、公正,優(yōu)選施工隊伍,以保證工程質(zhì)量、進度并使投資報價控制在合理范圍。

1.4 工程進度款的支付與控制

工程進度款是根據(jù)“分段銷售,多次結(jié)算”的原則,按實際完成的工程量支付工程價款,用以補償工程施工中的資金耗費。工程進度款是根據(jù)施工單位交來的“已完工程價款結(jié)算單”和“已完工程結(jié)算表”及有關(guān)憑證,經(jīng)監(jiān)理工程師簽證后,按月結(jié)算。

1.5 合同變更及補償控制原則

在合同執(zhí)行過程中,工程建設(shè)特殊需要(包括政治)、地質(zhì)、水文、不可抗拒的災(zāi)害以及其它無法預(yù)料因素的存在,合同條件會發(fā)生變化,甚至非常大的變化,合同變更處理是投資管理一項重要內(nèi)容。合同變更處理本著以合同及合同文件為依據(jù),實事求是地及時解決。對于施工單位方法不當(dāng)或組織管理不善造成的費用增加,證據(jù)不足或者不符合合同條款規(guī)定的變更補償要求及時予以駁回、否定。

3.6投資控制的組織措施

(1)建立、健全各種責(zé)任制度:包括有關(guān)工程項目成本管理的各項責(zé)任制度、成本計劃、成本預(yù)測、成本核算分析制度及完善的投資目標(biāo)責(zé)任體系;

(2)建立和健全原始記錄:記錄是核算和管理的依據(jù),為保證成本核算的及時和準確,對涉及投資管理方面的原始記錄都要求有關(guān)專業(yè)人員認真準確地做好原始記錄,做到凡是有經(jīng)濟活動的地方,都應(yīng)建立原始記錄;

(3)健全內(nèi)部計劃價格制度:為核算工程項目成本,以及為辦理內(nèi)部材料、勞務(wù)及機械等供應(yīng)和作業(yè)提供轉(zhuǎn)帳結(jié)算、統(tǒng)一計價的依據(jù),項目還應(yīng)根據(jù)當(dāng)時當(dāng)?shù)氐奈飪r、工資和成本等情況,對項目各種周轉(zhuǎn)材料、機械設(shè)備、勞動力等制定統(tǒng)一的內(nèi)部經(jīng)濟核算與加強成本管理有著重要作用。

4、結(jié)束語

工程項目施工階段影響投資的主要因素是施工總工期、工程質(zhì)量成本、材料成本、人工成本、機械使用成本及施工管理費等。業(yè)主應(yīng)充分利用資金累積曲線,及時發(fā)現(xiàn)投資偏差;同時還應(yīng)發(fā)揮管理的主導(dǎo)作用,協(xié)調(diào)設(shè)計、監(jiān)理、施工及地方等各方面關(guān)系,實行目標(biāo)管理,從而達到投資控制的目標(biāo)。