第三節股指期貨套期保值交易

一、β系數與最佳套期保值比率

股指期貨套期保值是同時在股指期貨市場和股票市場進行方向的操作,最終達到規避系統性風險的目的。

(一)單個股票的β系數

假定某股票的收益率(R1)和指數的收益率(Rm)有對應的關系,估算出直線方程如下。

式 中:a和β為直線方程的系數,可根據最小二乘法擬合直線方程,估計α、β參數值。β系數是該直線的斜率,它表示該股收益率的增減幅度與指數收益率同方向增 減幅度的倍數。如果p系數等于1,則表明股票收益率的增減幅度與指數收益率的增減幅度保持一致。當口系數大于1時,說明股票的波動或風險程度高于以指數衡 量的整個市場;而當P系數小于1時,說明股票的波動或風險程度低于以指數衡量的整個市場。

(二)股票組合的/3系數

(三)股指期貨套期保值中合約數量的確定

上述公式中的“期貨指數點×每點乘數”實際上就是一張期貨合約的價值。當現貨總價值和期貨合約的價值已定下來后,口系數越大,所需的期貨合約數就越多;反之,則越少。

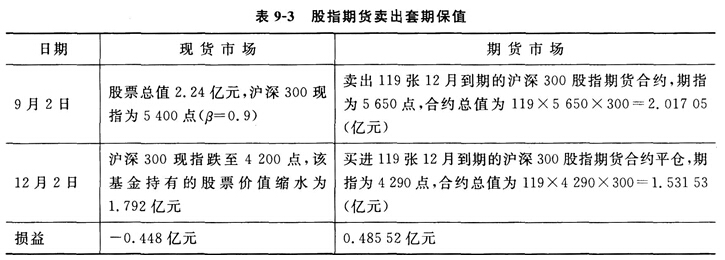

二、股指期貨賣出套期保值

賣 出套期保值是指交易者為了回避股票市場價格下跌的風險,通過在股指期貨市場賣出股票指數的操作,而在股票市場和股指期貨市場上建立盈虧沖抵機制。進行賣出 套期保值的情形主要是:投資者持有股票組合,擔心股市大盤下跌而影響股票組合的收益。股指期貨賣出套期保值分析見表9—3。

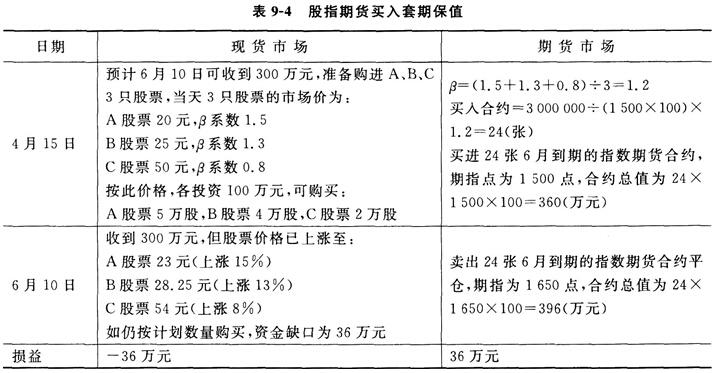

三、股指期貨買入套期保值

買 人套期保值是指交易者為了回避股票市場價格上漲的風險,通過在股指期貨市場買人股票指數的操作,在股票市場和股指期貨市場上建立盈虧沖抵機制。進行買人套 期保值的情形主要是:投資者在未來計劃持有股票組合,擔心股市大盤上漲而使購買股票組合成本上升。股指期貨買人套期保值分析見表9—4。