第二節 滬深300 股指期貨的基本制度規則

一、滬深300 股指期貨合約解讀

滬深300 股票指數的編制:

1. 指數計算

(1) 選樣方法:對樣本空間股票在最近1 年(新股為上市以來)的日均成交金額由高到低排名,剔除排名后50%的股票,然后對剩余股票按照日均總市值由高到低進行排名,選取排名在前300 名的股票作為樣本股。

(2) 計算方法:指數以調整股本為權重,采用派許加權綜合價格指數公式進行計算(其中,調整股本根據分級靠檔方法獲得)。

計算公式為:

報告期指數=報告期成分股的調整市值/基日成份股的調整市值×1,000其中,調整市值=Σ(市價×調整股本數),基日成份股的調整市值亦稱為除數,調整股本數采用分級靠檔的方法對成分股股本進行調整。

(3) 調整方式:原則上每半年對指數成分股進行一次調整,一般在1月初和7 月初進行調整,提前2 周公布調整方案。每次調整的比例不超過10%,樣本股設置緩沖區,排名在240名內的新樣本優先進入,排名在360 名之前的老樣本優先保留。最近一次財務報告虧損的股票原則上不進入新選樣本,除非這只股票影響指數的代表性。

2. 指數編制技術

(1) 緩沖區技術:使每次指數樣本定期調整的幅度得到一定程度的控制,使指數能夠保持良好的連續性。

(2) 分級靠檔制度:使樣本公司股本發生微小變動時保持用于指數計算的樣本公司股本數的穩定,可以降低股本變動頻繁帶來跟蹤投資成本,便于投資者進行跟蹤投資。

3. 成分股選取標準

(1) 上市交易時間超過1 個季度,除非該股票上市以來日均A 股總市值在全部滬深A 股中排在前30 位;

(2) 非ST、*ST 股票,非暫停上市股票;

(3) 公司經營狀況良好,最近1 年無重大違法違規事件、財務報告無重大問題;

(4) 股票價格無明顯的異常波動或市場操作;

(5) 剔除其他經專家認定不能進入指數的股票。

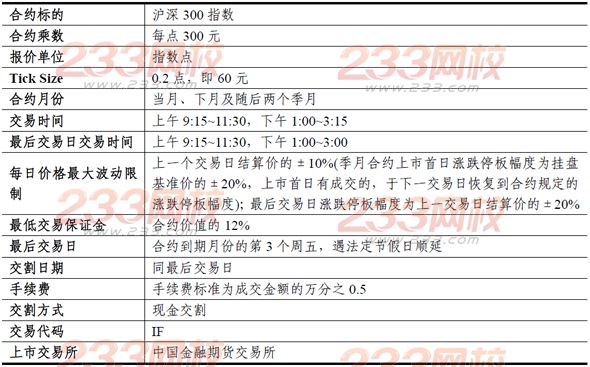

二、滬深300 股指期貨交易規則

1. 持倉限額制度:目的是防止少數資金實力雄厚者憑借掌握超量持倉操縱及影響市場。有些交易所為了及早發現與監控大戶的動向,還設置了大戶持倉申報制度。

滬深300 股指期貨的持倉限額是指中金所規定的會員或客戶對某一合約單邊持倉的最大數量。會員和客戶的股指期貨合約持倉限額具體規定為:進行投機交易的客戶號某一合約單邊持倉限額為100 手;某一合約結算后單邊總持倉量超過10 萬手的,結算會員下一交易日該合約單邊持倉量不得超過該合約單邊總持倉量的25%;進行套期保值交易和套利交易的客戶號的持倉按照交易所有關規定執行,不受該持倉限額限制。會員或客戶持倉達到或超過持倉限額的,不得同方向開倉交易;批準套期保值額度申請的投資者不受100 手的單邊持倉限制。

2. 交易指令:分為市價指令、限價指令及中金所規定的其他指令;交易指令每次最小下單量為1 手,市價指令每次最大下單量為50 手,限價指令每次最大下單量為100 手。

3. 每日結算價:某一期貨合約最后1 小時成交價格按照成交量的加權平均價,計算結果保留至小數點后1 位(最后1 小時因系統故障等原因導致交易中斷的,扣除中斷時間后向前取滿1 小時視為最后1 小時;合約最后1 小時無成交的,以前1 小時成交價格按照成交量的加權平均價作為當日結算價;該時段仍無成交的,則再往前推1 小時;以此類推。)

其他交易所的單日結算價:

4. 交割方式和交割結算價:現金交割;滬深300 期指合約收市后,交易所以交割結算價為基準,劃付持倉雙方的盈虧,了結所有未平倉合約;交割結算價是最后交易日標的指數最后兩小時的算術平均價。計算結果保留至小數點后兩位。其他交易所的交割結算價:

5. 股指期貨投資者適當性制度:按照“把適當的產品銷售給適當的投資者”的原則,從資金實力、投資經歷、知識測試等方面對投資者進行了限制性規定,從而規避了中小投資者因面目參與而遭受較大損失的可能。股指期貨投資者適當性制度的要點:

(1)自然人申請開戶時保證金賬戶可用資金余額不低于RMB 50 萬元;

(2)具備期指基礎知識,開戶測試不低于80分;

(3)具有累計10 個交易日、20 筆以上的期指仿真交易成交記錄,或最近3 年內具有10 筆以上的商品期貨交易成交記錄。

對于一般法人投資者申請開戶除具有以上三點要求外,還應該具備:

(1)凈資產不低于RMB 100 萬元;

(2)具有相應的決策機制和操作流程,決策機制主要包括決策的主體與決策程序,操作流程應當明確業務環節、崗位職責以及相應的制衡機制。