【資料三】

(2013年)某棉紡企業為增值稅一般納稅人,適用的增值稅稅率為17%,2012年3月1日,“應付職工薪酬”科目貸方余額為516000元(全部為工資),該企業2012年3月份發生的有關職工薪酬的業務如下:

(1)1日,企業租入房屋4套供管理人員免費使用,月租金共計12000元,每月末支付租金,企業于當月31日以銀行存款支付本月租金12000元。

(2)5日,從月初應付職工薪酬中扣除企業代扣由職工承擔的個人所得稅8900元(尚未繳納),為職工代墊的家庭醫藥費5000元,通過銀行轉賬實際發放工資502100元。

(3)24日,企業以其生產的毛巾被作為福利發放給直接從事生產活動的職工,該批毛巾被市場售價總額為45000元(不含稅價格),成本總額為30000元。

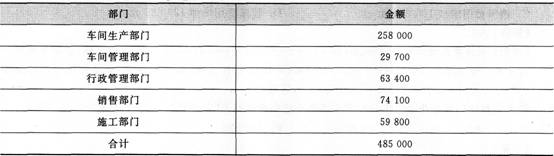

(4)31日,本月各部門工資計算結果如下表:2012年3月份部門工資計算簡表

假定該企業社會保險費的計提比例為工資總額的20%。住房公積金的計提比例為工資總額的15%。

要求:根據上述資料,不考慮其他因素,分析回答下列小題。(答案中的金額單位用元表示)

1.根據資料(1),下列各項中,該企業會計處理正確的是( )。

A.借:管理費用12000

貸:銀行存款12000

B.借:管理費用12000

貸:應付職工薪酬——非貨幣性福利12000

C.借:應付職工薪酬——非貨幣性福利12000

貸:銀行存款12000

D.借:應付職工薪酬——非貨幣性福利12000

貸:管理費用12000

【答案】BC

【解析】確認為管理人員提供租賃住房的非貨幣性福利時的分錄為:

借:管理費用12000

貸:應付職工薪酬——非貨幣性福利12000支付租賃住房的租金時的分錄為:

借:應付職工薪酬——非貨幣性福利12000

貸:銀行存款12000

2.根據資料(3),下列各項中,該企業會計處理結果正確的是( )。

A.庫存商品減少45000元

B.生產成本增加52650元

C.制造費用增加37650元

D.主營業務成本增加30000元

【答案】BD

【解析】企業將生產的毛巾被作為福利發放給職工的分錄為:

借:應付職工薪酬——一非貨幣性福利52650

貸:主營業務收入45000

應交稅費——應交增值稅(銷項稅額)7650

借:主營業務成本30000

貸:庫存商品30000

3.根據資料(2)一(4),下列項目中,應通過“應付職工薪酬”科目核算的是( )。

A.企業為職工繳納的社會保險費

B.企業為職工家屬代墊的醫藥費

C.企業為職工繳納的住房公積金

D.企業將自產毛巾被作為福利發放給職工

【答案】ABCD

【解析】選項A、B、C、D均應通過“應付職工薪酬”科目進行核算。

4.根據資料(4),下列各項中,該企業分配職工薪酬會計處理結果正確的是( )。

A.制造費用增加40095元

B.管理費用增加85590元

C.銷售費用增加100035元

D.管理費用增加125685元

【答案】ABC

【解析】制造費用增加的金額=29700×(1+20%+15%)=40095(元),選項A正確;管理費用增加的金額=63400×(1+20%+15%)=85590(元),選項B正確,選項D錯誤;銷售費用增加的金額=74100×(1+20%+15%)=100035(元),選項C正確。

5.根據資料(4),該企業3月份分配職工薪酬直接影響利潤表“營業利潤”項目的金額是( )元。

A.125685

B.140130

C.185625

D.225720

【答案】C

【解析】該企業3月份分配職工薪酬直接影響利潤表“營業利潤”項目的金額=85590+100035=185625(元)。

【資料四】

(2012年)甲公司為從事機械設備加工生產與銷售的一般納稅人,適用的增值稅稅率為17%,所得稅稅率為25%。2010年度至2011年度發生的有關固定資產業務如下:

(1)2010年12月20日,甲公司向乙公司一次購進三臺不同型號且具有不同生產能力的A設備、B設備和C設備,共支付價款4000萬元,增值稅稅額為680萬元,包裝費及運輸費30萬元,另支付A設備的安裝費18萬元,B、C設備不需要安裝,同時,支付購置合同簽訂、差旅費等相關費用2萬元,全部款項已由銀行存款支付。

(2)2010年12月28日,三臺設備均達到預定可使用狀態,三臺設備的公允價值分別為2000萬元、1800萬元和1200萬元。該公司按每臺設備公允價值的比例對支付的價款進行分配,并分別確定其入賬價值。

(3)三臺設備預計的使用年限均為5年,預計凈殘值率為2%,使用雙倍余額遞減法計提折舊。

(4)2011年3月份,支付A設備、B設備和C設備日常維修費用分別為1.2萬元、0.5萬元和0.3萬元。

(5)2011年12月31日,對固定資產進行減值測試,發現B設備實際運行效率和生產能力驗證以完全達到預計的狀況,存在減值跡象,其預計可收回金額低于賬面價值的差額為120萬元,其他各項固定資產未發生減值跡象。

要求:根據上述資料,不考慮其他因素,分析回答下列第1—6小題。

1.根據資料(1)、(2),下列各項中,關于固定資產取得會計處理,表述正確的( )。

A.固定資產應按公允價值進行初始計量

B.支付的相關增值稅稅額不應計人固定資產的取得成本

C.固定資產取得成本與其公允價值差額應計入當期損益

D.購買價款、包裝費、運輸費、安裝費等費用應計入固定資產的取得成本

【答案】BD

【解析】固定資產應按實際支付的購買價款、相關稅費、使固定資產達到預定可使用狀態前所發生的可歸屬于該項資產的運輸費、裝卸費、安裝費和專業人員服務費等,作為固定資產的取得成本,若企業為增值稅一般納稅人,增值稅進項稅額不計入固定資產取得成本。

2.根據資料(1)、(2),下列各項中,計算結果正確的( )。

A.A設備的入賬價值為1612萬元

B.B設備的人賬價值為1450.8萬元

C.C設備的入賬價值為967.2萬元

D.A設備分配購進固定資產總價款的比例為40%

【答案】BCD

【解析】設備A的入賬價值=(4000+30)×2000÷(2000+1800+1200)+18=1630(萬元)設備B的入賬價值=(4000+30)×1800÷(2000+1800+1200)=1450.8(萬元)設備C的入賬價值=(4000+30)×1200÷(2000+1800+1200)=967.2(萬元)A設備分配購進固定資產總價款的比例=1630÷4030×100%=40%

3.根據資料(1)、(2),固定資產購置業務引起下列科目增減變動正確的有( )。

A.“銀行存款”減少4050萬元

B.“管理費用”增加2萬元

C.“制造費用”增加2萬元

D.“應交稅費——應交增值稅(進項稅額)”增加680萬元

【答案】BD

【解析】借:固定資產——A1630

——B1450.8

——C967.2

應交稅費——應交增值稅(進項稅額)680

管理費用2

貸:銀行存款4730

4.根據資料(3),下列各項中,關于甲公司固定資產折舊的表述,正確的有( )。

A.前3年計提折舊所使用的折舊率為40%

B.A設備2011年度應計提折舊額為652萬元

C.B設備2011年度應計提折舊額為580.32萬元

D.計提前3年折舊額時不需要考慮殘值的影響

【答案】ABCD

【解析】2011年A設備應計提的折舊額=1630×2÷5=652(萬元);2011年B設備應計提的折舊額=1450.8×2÷5=580.32(萬元);雙倍余額遞減法前三年的折舊率=2÷5×100%=40%;前三年不考慮殘值。

5.根據資料(4),甲公司支付設備日常維修費引起下列科目變動正確的( )。

A.“固定資產”增加2萬元

B.“管理費用”增加2萬元

C.“在建工程”增加2萬元

D.“營業外支出”增加2萬元

【答案】B

【解析】日常維修計入管理費用。

6.根據資料(5),甲公司計提資產減值準備對其利潤表項目的影響包括( )。

A.資產減值損失增加120萬元

B.營業利潤減少120萬元

C.利潤總額減少120萬元

D.凈利潤減少120萬元

【答案】ABC

【解析】計提資產減值準備使“資產減值損失”增加120萬元,A項正確;“資產減值損失”屬于損益類科目,資產減值損失增加會使營業利潤及利潤總額減少,B、C項正確;凈利潤、利潤總額——所得稅費用,資產減值損失增加使凈利潤減少=120×(1-25%)=90(萬元),D項錯誤。

特別推薦:233網校初級會計職稱講師坐鎮,全面解析考試真題答案。點擊查看往年真題解析>>