2023年11月12日中級(jí)經(jīng)濟(jì)基礎(chǔ)知識(shí)下午場(chǎng)考試已結(jié)束,學(xué)霸君特整理了本場(chǎng)真題考點(diǎn)——帕累托最優(yōu)狀態(tài)、估計(jì)量的有效性、經(jīng)濟(jì)業(yè)務(wù)發(fā)生所引起的會(huì)計(jì)要素的變動(dòng)、總需求曲線、外匯儲(chǔ)備的管理、公共物品的分類、天然孳息與法定孳息、消除外部性的重要途徑、價(jià)格歧視、按通貨膨脹的成因劃分,供大家參考!每年的考點(diǎn)都是“萬變不離其宗”,希望大家好好利用!

2023年中級(jí)經(jīng)濟(jì)基礎(chǔ)真題考點(diǎn):31-40個(gè)

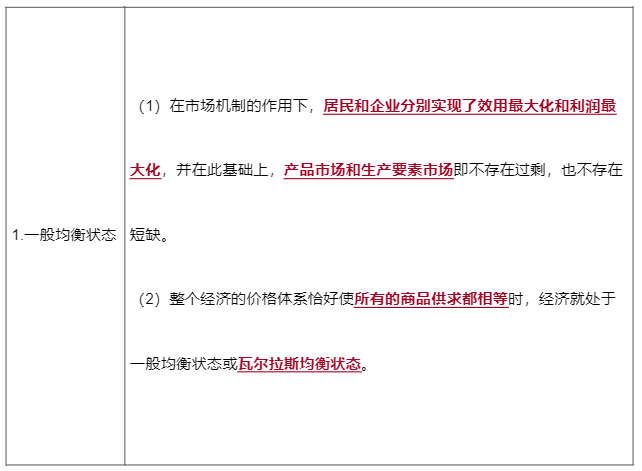

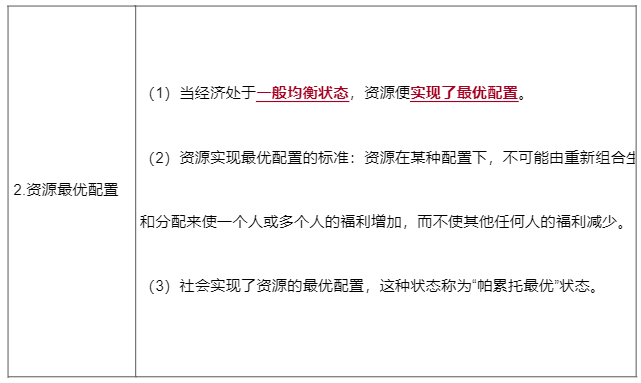

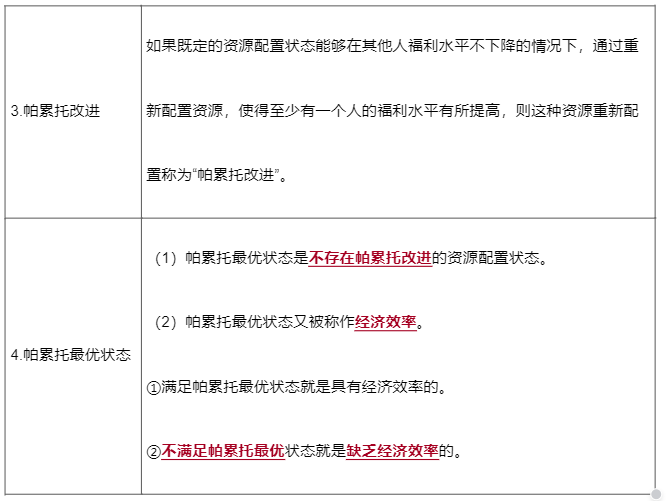

考點(diǎn)31:帕累托最優(yōu)狀態(tài)

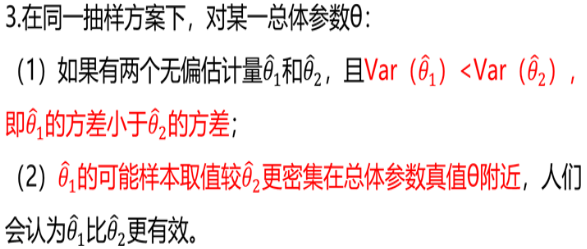

考點(diǎn)32:估計(jì)量的有效性

1.由于方差是度量分布密集或離散狀況的重要指標(biāo),估計(jì)量方差常用于描述抽樣誤差。

2.估計(jì)量方差越大,說明可能的樣本估計(jì)值之間的差異越大,用樣本統(tǒng)計(jì)量估計(jì)總體參數(shù)的效率就越低,抽樣誤差越大。

考點(diǎn)33:經(jīng)濟(jì)業(yè)務(wù)發(fā)生所引起的會(huì)計(jì)要素的變動(dòng)(九種情況)

1.一項(xiàng)資產(chǎn)和一項(xiàng)負(fù)債同時(shí)等額增加。

2.一項(xiàng)資產(chǎn)和一項(xiàng)所有者權(quán)益同時(shí)等額增加。

3.一項(xiàng)資產(chǎn)和一項(xiàng)負(fù)債同時(shí)等額減少。

4.一項(xiàng)資產(chǎn)和一項(xiàng)所有者權(quán)益同時(shí)等額減少。

5.一項(xiàng)資產(chǎn)增加,另一項(xiàng)資產(chǎn)等額減少,負(fù)債和所有者權(quán)益要素不變。

6.一項(xiàng)負(fù)債增加,另一項(xiàng)負(fù)債等額減少,資產(chǎn)和所有者權(quán)益要素不變。

7.一項(xiàng)負(fù)債增加,另一項(xiàng)所有者權(quán)益等額減少,資產(chǎn)要素不變。

8.一項(xiàng)負(fù)債減少,另一項(xiàng)所有者權(quán)益等額增加,資產(chǎn)要素不變。

9.一項(xiàng)所有者權(quán)益增加,另一項(xiàng)所有者權(quán)益等額減少,資產(chǎn)和負(fù)債要素不變。

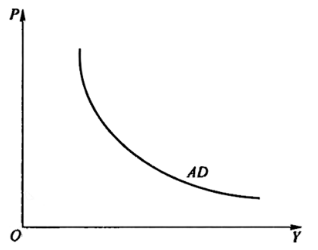

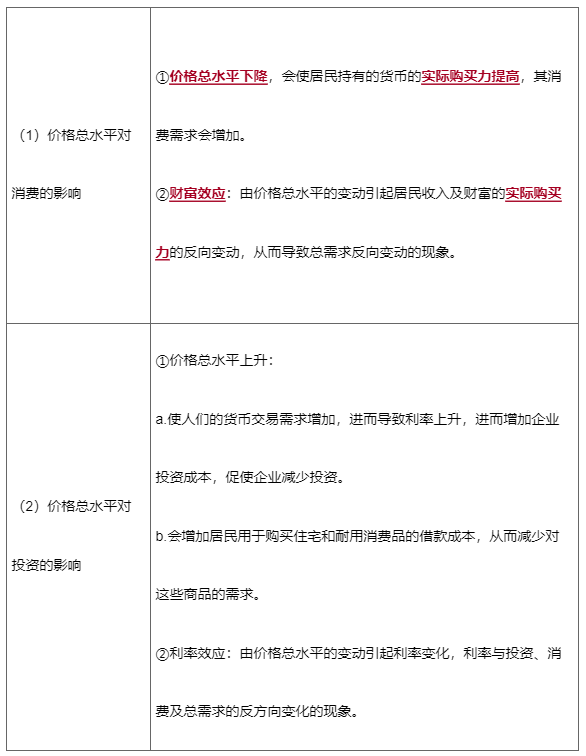

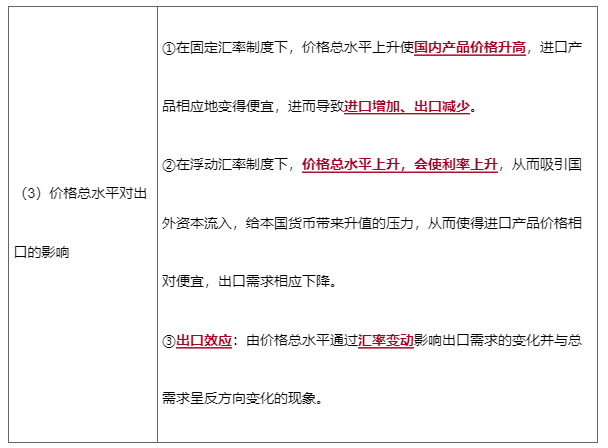

考點(diǎn)34:總需求曲線

1.為了說明價(jià)格總水平的變化,假定其他因素不變,只分析價(jià)格總水平與總需求的關(guān)系,就形成了總需求曲線AD。

2.圖示:縱軸P為價(jià)格總水平,橫軸Y為總需求。

3.總需求曲線向右下方傾斜的原因

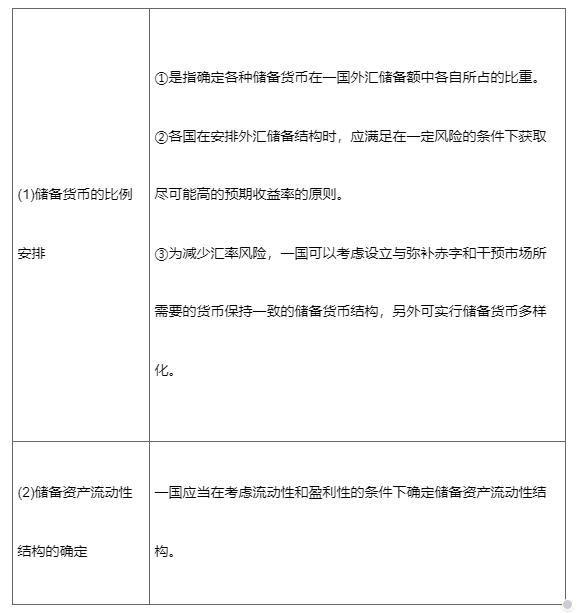

考點(diǎn)35:外匯儲(chǔ)備的管理

1.外匯儲(chǔ)備總量管理

(1)一國應(yīng)該全面衡量持有外匯儲(chǔ)備的收益與成本,保持合適的外匯儲(chǔ)備規(guī)模。

(2)若一國外匯儲(chǔ)備規(guī)模過低,不能滿足其對(duì)外貿(mào)易以及其對(duì)外經(jīng)濟(jì)往來的需要,會(huì)引起國際支付危機(jī),甚至是金融危機(jī)。

(3)若一國外匯儲(chǔ)備過多,會(huì)增加持有儲(chǔ)備的機(jī)會(huì)成本,占用較多的基礎(chǔ)貨幣,導(dǎo)致流動(dòng)性過剩,給一國帶來負(fù)面影響。

2.外匯儲(chǔ)備的結(jié)構(gòu)管理

3.外匯儲(chǔ)備的積極管理

(1)對(duì)外匯儲(chǔ)備進(jìn)行積極管理、最大限度地獲取收益成為國際儲(chǔ)備管理的一個(gè)基本原則。

(2)國際儲(chǔ)備投資戰(zhàn)略更多地轉(zhuǎn)向追求高收益的中長期投資。

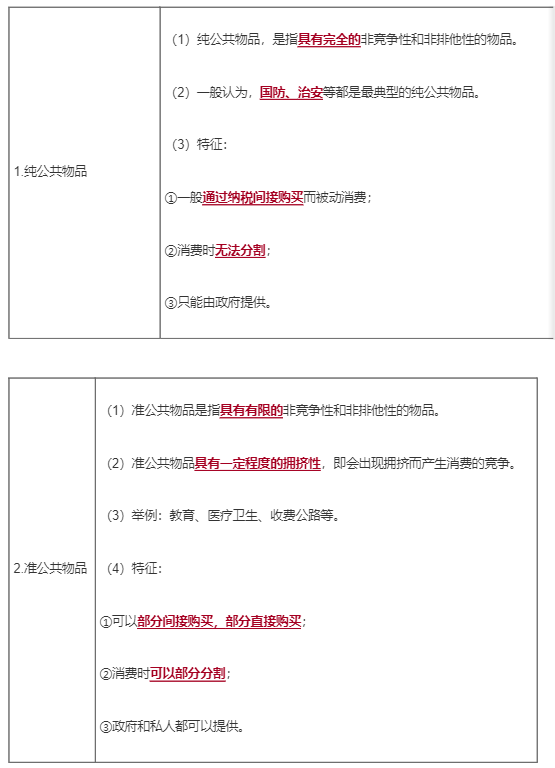

考點(diǎn)36:公共物品的分類

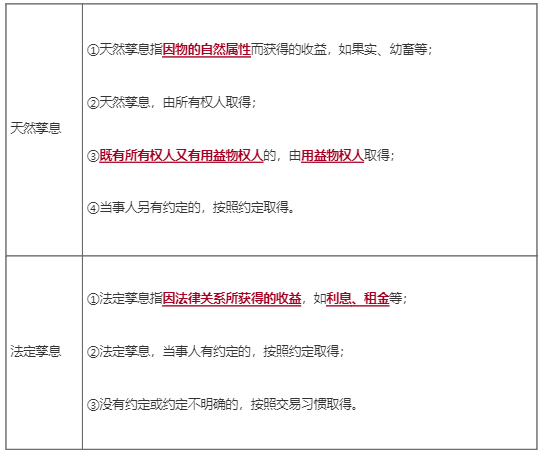

考點(diǎn)37:天然孳息與法定孳息

考點(diǎn)38:消除外部性的重要途徑-明確和界定產(chǎn)權(quán)

1.很多外部性的產(chǎn)生都是由于產(chǎn)權(quán)不清晰導(dǎo)致的。

2.舉例:造紙廠無償?shù)叵蚝恿髦信欧艔U水,對(duì)下游的養(yǎng)魚場(chǎng)造成損失。應(yīng)當(dāng)由造紙廠賠償養(yǎng)魚場(chǎng),還是應(yīng)當(dāng)讓養(yǎng)魚場(chǎng)補(bǔ)償造紙廠使其減少污染,要視河流產(chǎn)權(quán)而定。

3.科斯定理

(1)只要財(cái)產(chǎn)權(quán)是明確的,并且交易成本是零或者很小,那么無論在開始時(shí)將財(cái)產(chǎn)權(quán)賦予誰,市場(chǎng)均衡的最終結(jié)果都是有效率的,進(jìn)而實(shí)現(xiàn)資源配置的帕累托最優(yōu)。

(2)一旦考慮到交易成本,產(chǎn)權(quán)的初始界定對(duì)于經(jīng)濟(jì)運(yùn)行的效率就會(huì)產(chǎn)生十分重要的影響,從而可以引申出一個(gè)重要結(jié)論:不同的產(chǎn)權(quán)制度,會(huì)導(dǎo)致不同的資源配置效率。

(3)現(xiàn)實(shí)中,科斯定理要求的前提往往是不存在的,財(cái)產(chǎn)產(chǎn)權(quán)常常不清晰,交易成本也不可能為零,有時(shí)甚至是比較大的,依靠市場(chǎng)機(jī)制矯正外部性是有一定困難的。

(4)科斯定理畢竟提供了一種通過市場(chǎng)機(jī)制解決外部性問題的新的思路和方法。

(5)美國和一些國家先后實(shí)行了污染物排放權(quán)或排放指標(biāo)的市場(chǎng)交易活動(dòng)。

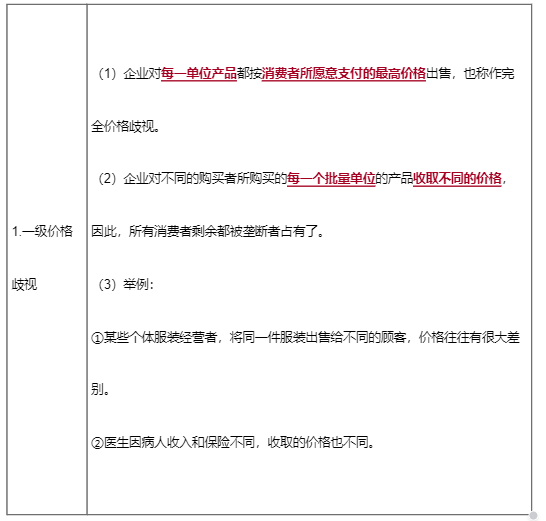

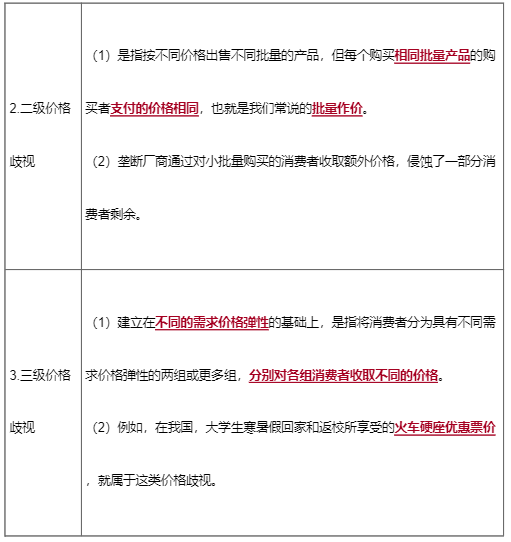

考點(diǎn)39:價(jià)格歧視

(一)含義

價(jià)格歧視也叫差別定價(jià),是指企業(yè)為了獲取更大的利潤,對(duì)同一產(chǎn)品,規(guī)定不同的價(jià)格。

(二)級(jí)別

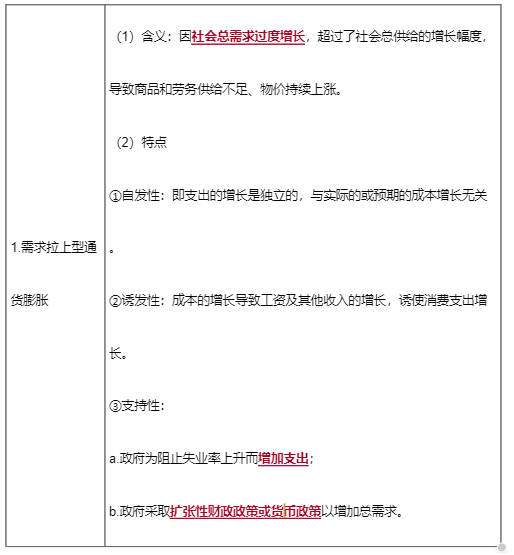

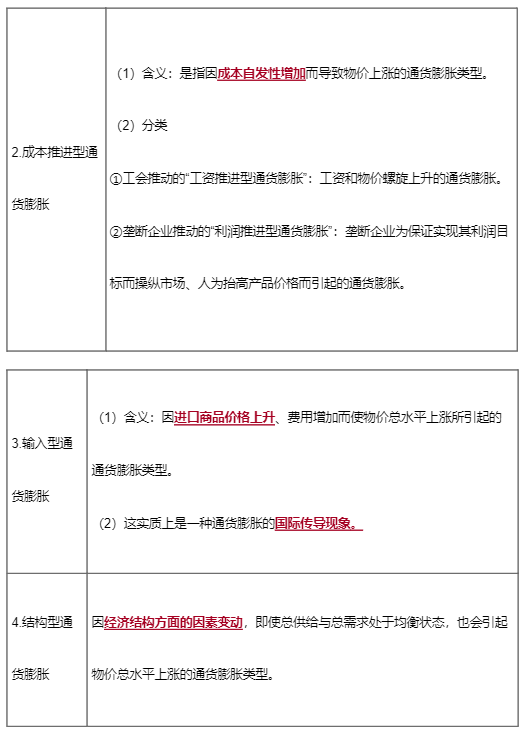

考點(diǎn)40:按通貨膨脹的成因劃分

溫馨提示:考試結(jié)束后,建議考生在考后盡快地進(jìn)行估分,以免由于時(shí)間過久,忘記自己的考試答案,從而造成估分的誤差!

????下方掃碼,進(jìn)入中級(jí)經(jīng)濟(jì)師考試真題估分????

學(xué)霸君也歡迎各位考生朋友在考后來233網(wǎng)校對(duì)對(duì)答案,講講試題。當(dāng)然,如果你還記得部分試題的話,也可以添加學(xué)霸君微信ks233wx2將試題分享出來,233網(wǎng)校會(huì)及時(shí)安排老師進(jìn)行直播講解!直播入口>>