隨著初級(jí)會(huì)計(jì)持證人數(shù)的持續(xù)走高,如何提高自己在職場(chǎng)中的競(jìng)爭(zhēng)力顯得越來(lái)越重要,考中級(jí)會(huì)計(jì)成為了大部分的選擇。而工作繁重、生活繁瑣成為了“學(xué)習(xí)時(shí)間”不足最大的借口。基于這樣的情況,大家更應(yīng)該提早備考,給自己留足學(xué)習(xí)時(shí)間。面對(duì)新教材尚未上市的情況,有哪些知識(shí)點(diǎn)可以提前學(xué)習(xí)呢?

/會(huì)計(jì)實(shí)務(wù)/

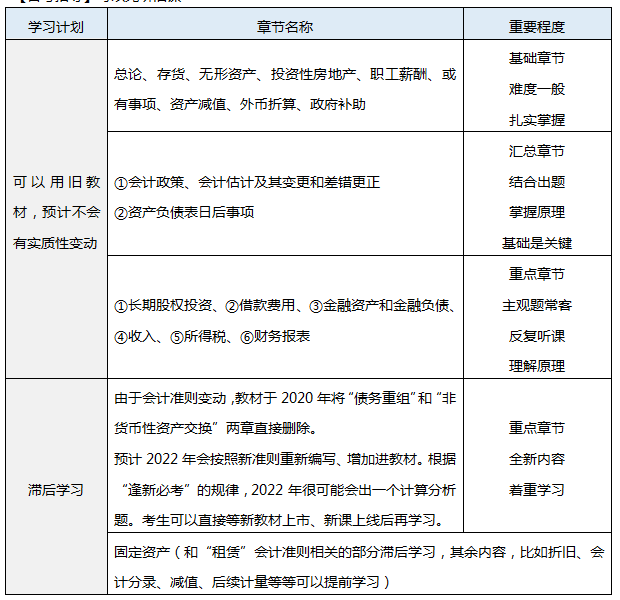

【總結(jié)】變動(dòng)不大,預(yù)計(jì)會(huì)有所新增。

【備考指導(dǎo)】可以先聽舊課

/財(cái)務(wù)管理/

【總結(jié)】財(cái)管歷來(lái)變動(dòng)就不多,沒有財(cái)管基礎(chǔ)的考生,現(xiàn)在可以開始預(yù)習(xí)啦~

【備考指導(dǎo)】中級(jí)會(huì)計(jì)《財(cái)務(wù)管理》該科因?yàn)椴荒軒в?jì)算器進(jìn)考場(chǎng),讓計(jì)算量顯得尤為大。要想在考場(chǎng)上盡可能的做完試卷,需要做到以下兩點(diǎn):

1、平時(shí)多在電腦上做題,多用電腦自帶計(jì)算器或者搜狗V計(jì)算,養(yǎng)成不依賴計(jì)算器做題的習(xí)慣。

2、多練習(xí)。尤其是容易出主觀題的章節(jié),一定要先分章練,再做跨章節(jié)主觀題。達(dá)到熟能生巧的程度后,在考場(chǎng)上才能快速形成做題思維。

重點(diǎn)關(guān)注的主觀題結(jié)合出題章節(jié)、考點(diǎn) | |

章節(jié) | 具體分析 |

銷售預(yù)算+生產(chǎn)預(yù)算+直接材料預(yù)算+資金預(yù)算 | 從銷售預(yù)算開始→進(jìn)行生產(chǎn)預(yù)算→直接材料預(yù)算。在這個(gè)其中涉及現(xiàn)金收支的,還可能要填資金預(yù)算表: (1)預(yù)計(jì)生產(chǎn)量的計(jì)算,注意預(yù)計(jì)期末產(chǎn)成品存貨和下期的銷量相關(guān) (2)預(yù)計(jì)采購(gòu)量的計(jì)算,注意期末材料存量和下期生產(chǎn)需用量相關(guān) (3)資金預(yù)算主要考查現(xiàn)金運(yùn)用或籌措的數(shù)額 |

變動(dòng)成本差異分析、固定制造費(fèi)用成本差異分析 | 一般作為計(jì)算分析題出現(xiàn),比較簡(jiǎn)單,要記牢公式。 變動(dòng)成本差異分析通常的考查形式:先求價(jià)格差異和用量差異,再問(wèn)成本差異。 固定制造費(fèi)用成本差異分析通常兩差異、三差異的計(jì)算公式都會(huì)考到。 |

項(xiàng)目現(xiàn)金流量的計(jì)算+投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)指標(biāo) | 1、項(xiàng)目現(xiàn)金流量的計(jì)算——要注意所得稅的處理: ①包括投資期的長(zhǎng)期資產(chǎn)的投資成本和終結(jié)期的變現(xiàn)凈損失抵稅(或變現(xiàn)凈收益納稅) ②折舊不是現(xiàn)金流,折舊抵稅才是現(xiàn)金流 2、投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)指標(biāo):首先要會(huì)計(jì)算(在算對(duì)現(xiàn)金流的基礎(chǔ)上),其次需要掌握決策原則。 |

資本結(jié)構(gòu)優(yōu)化方法+杠桿系數(shù)計(jì)算 | 1、考查每股收益分析法的可能性比較大,求出EBIT,再進(jìn)行決策。 2、考查公司價(jià)值分析法:①求權(quán)益資本市場(chǎng)價(jià)值;②注意債務(wù)資金的市場(chǎng)價(jià)值要換算成稅后的。 3、求不同籌資方案下的經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù)。 |

債券價(jià)值及內(nèi)部收益率、股票價(jià)值及內(nèi)部收益率 | 1、利用不同的方法求票的內(nèi)在價(jià)值or求必要收益率。 2、根據(jù)計(jì)算出的結(jié)果進(jìn)行投資決策。 |

獨(dú)立方案、互斥方案的決策+固定資產(chǎn)更新決策 | 1、和“項(xiàng)目現(xiàn)金流量的計(jì)算、投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)指標(biāo)的計(jì)算”相關(guān),很可能結(jié)合出綜合題,難度比較大。 2、通常是考察互斥投資方案+項(xiàng)目的壽命期不相等時(shí)的決策。 3、舊設(shè)備的原始投資額(即喪失的變現(xiàn)流量,指長(zhǎng)期資產(chǎn)投資)=變現(xiàn)價(jià)值+變現(xiàn)凈損失抵稅(或-變現(xiàn)凈收益納稅) 4、舊設(shè)備的使用年限應(yīng)按尚可使用年限考慮,但是固定資產(chǎn)折舊按稅法規(guī)定進(jìn)行處理。 |

本量利分析 | 1、考查產(chǎn)品組合盈虧平衡分析,其中加權(quán)平均法和聯(lián)合單位法考查的概率比較高。 2、利潤(rùn)敏感性分析。 3、本量利分析在經(jīng)營(yíng)決策中的應(yīng)用:掌握決策原則。 |

基本的財(cái)務(wù)報(bào)表分析+上市公司特殊財(cái)務(wù)分析指標(biāo) | 1、可以單獨(dú)考查計(jì)算分析題,也可以結(jié)合其他章節(jié)考查綜合題。 2、注意數(shù)據(jù)的取值:用年末數(shù)or年初年末平均數(shù)or12月平均數(shù)or題干給定。 3、注意利息保障倍數(shù)分子、分母利息取值的區(qū)別。 4、注意應(yīng)收賬款周轉(zhuǎn)率的計(jì)算,要加上應(yīng)收票據(jù)、加上壞賬準(zhǔn)備;注意用營(yíng)業(yè)收入計(jì)算還是營(yíng)業(yè)成本計(jì)算。 |

責(zé)任中心+分配管理 | 1、利潤(rùn)中心:邊際貢獻(xiàn)、可控邊際貢獻(xiàn)和部門邊際貢獻(xiàn)的計(jì)算。 2、投資中心:投資報(bào)酬率和剩余收益的計(jì)算。 3、剩余股利政策的計(jì)算(小計(jì)算)。 4、企業(yè)分配股利后,對(duì)企業(yè)未分配利潤(rùn)、股本、資本公積等科目的影響。 |

杜邦分析法+因素分析法 | 1、杜邦分析法的相關(guān)計(jì)算(包括營(yíng)業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)三個(gè)指標(biāo)的計(jì)算)。 2、連環(huán)替代法和差額分析法在杜邦分析法上的運(yùn)用(注意替代順序、相減的方向)。 |

營(yíng)運(yùn)資金管理 | 1、信用政策決策方法:增加的盈利、增加的成本費(fèi)用、增加的稅前損益。 2、最優(yōu)存貨量的確定:經(jīng)濟(jì)訂貨量的計(jì)算(基本模型、陸續(xù)入庫(kù));再訂貨點(diǎn)的計(jì)算;最佳保險(xiǎn)儲(chǔ)備的確定。 以上兩種考主觀題的概率比較大,除此之外目標(biāo)現(xiàn)金余額的確定方法、放棄現(xiàn)金折扣的信用成本率的計(jì)算及決策、涉及補(bǔ)償性余額的實(shí)際利率的計(jì)算考查客觀題的可能性比較大。 |

/經(jīng)濟(jì)法/

變動(dòng):

①第五章合同法會(huì)根據(jù)《民法典》繼續(xù)進(jìn)行修訂、更新。保險(xiǎn)期間,大家第五章可以等新教材上市或者新課上線后再學(xué)習(xí)。而且經(jīng)濟(jì)法的難度比較低,等新教材出來(lái)后再開始學(xué)也完全來(lái)得及。

②第六章增值稅、第七章企業(yè)所得稅:稅收優(yōu)惠部分可能會(huì)有所更新,可以滯后學(xué)習(xí)。

新增:第四章金融法律制度之證券法:2021年9月3日成立北交所,所以新教材可能會(huì)新增相關(guān)內(nèi)容,預(yù)計(jì)重要性不高,可以等到新課出來(lái)后再了解。

【備考指導(dǎo)】

一、有的放矢 死啃重點(diǎn)

極重要: 二(公司法)、四(金融法)、五(合同法)、六(增值稅)、七(企業(yè)所得稅)

重要:三(合伙)、

一般:一(總論)、八(其他法律)

主觀題高危:五(合同法)、六(增值稅)、七(企業(yè)所得)>二(公司法)、四(金融法)

二、必須做題 例題真題

(一)例題真題的地位——TOP1

(二)做題的方法

①畫題目考點(diǎn),聯(lián)想講義知識(shí)點(diǎn)

②一選項(xiàng)一世界,逐項(xiàng)分析,拓展聯(lián)想

③不在對(duì)或錯(cuò)之間徘徊,而在為什么之間思考

溫馨提示:文章由作者233網(wǎng)校-chenyayu獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。