2021年中級會計師考試時間為9月4日-6日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

2021年中級會計《中級會計實務》考題考點:收入—在某一時段內履行的履約義務的收入確認條件(9.5)

滿足下列條件之一的,屬于在某一時段內履行的履約義務,相關收入應當在該履約義務履行的期間內確認:

(1)客戶在企業履約的同時即取得并消耗企業履約所帶來的經濟利益。(邊履約邊受益)

企業在進行判斷時,可以假定在企業履約的過程中更換為其他企業繼續履行剩余履約義務,如果該繼續履行合同的企業實質上無需重新執行企業累計至今已經完成的工作,則表明客戶在企業履約的同時即取得并消耗了企業履約所帶來的經濟利益。

(2)客戶能夠控制企業履約過程中在建的商品。

企業在履約過程中創建的商品包括在產品、在建工程、尚未完成的研發項目、正在進行的服務等,如果客戶在企業創建該商品的過程中就能夠控制這些商品,應當認為企業提供該商品履約義務屬于在某一時段內履行的履約義務。

(3)企業履約過程中所產出的商品具有不可替代用途,且該企業在整個合同期間內有權就累計至今已完成的履約部分收取款項。

①商品具有不可替代用途。在判斷商品是否具有不可替代用途時,企業既應當考慮合同限制,也應當考慮實際可行性限制,但無需考慮合同被終止的可能性。

②企業在整個合同期間內有權就累計至今已完成的履約部分收取款項。有權就累計至今已完成的履約部分收取款項,是指在由于客戶或其他方原因終止合同的情況下,企業有權就累計至今已完成的履約部分收取能夠補償其已發生成本和合理利潤的款項,并且該權利具有法律約束力。

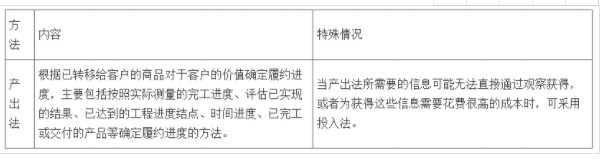

對于在某一時段內履行的履約義務,企業應當在該段時間內按照履約進度確認收入,履約進度不能合理確定的除外。

企業應當考慮商品的性質,采用產出法或投入法確定恰當的履約進度,并且在確定履約進度時,應當扣除那些控制權尚未轉移客戶的商品。