2022中級會計實務第十二章非貨幣性資產交換本章是2022年按照新準則重新編寫的一章。預計今年考核選擇題或計算題,分值4-10分,請考生予以重視。

第十二章非貨幣性資產交換考情分析

在備考過程中,搭配233網校中級會計師《教材精講班》學習更有效!點擊圖片進入精講班課程和吳福喜老師一起吃透教材吧!

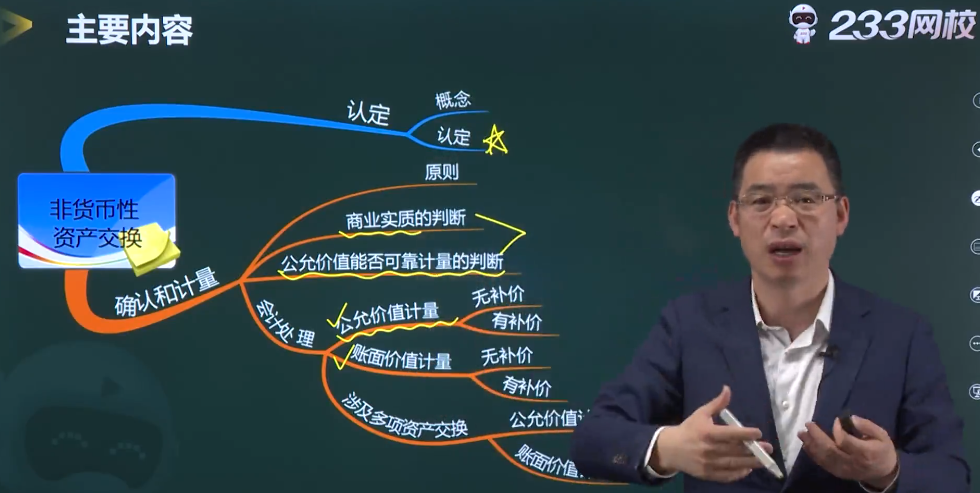

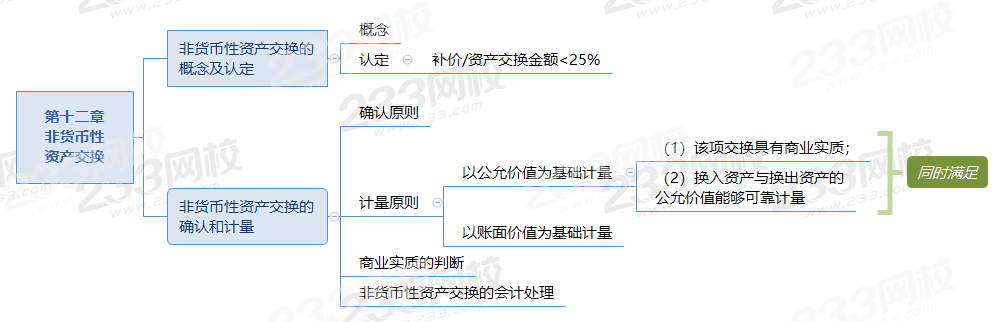

為了幫大家理清備考思路,熟悉本章節架構重要考點,有效備考。233網校學霸君特將第十二章內容以思維導圖的形式呈現給大家,可讓大家一目了然。

(1)以公允價值為基礎計量的會計處理

換出資產方:

借:固定資產清理

累計折舊

貸:固定資產一一xx設備

借:固定資產清理

貸:銀行存款

借:固定資產一一xx設備

應交稅費一一應交增值稅(進項稅額)

資產處置損益

貸:固定資產清理

應交稅費一一應交增值稅(銷項稅額)

換入資產方:

借:固定資產一一一xx設備

應交稅費——應交增值稅(進項稅額)

貸:主營業務收入

應交稅費一一應交增值稅(銷項稅額)

借:主營業務成本

貸:庫存商品等

(2)以賬面價值為基礎計量的會計處理

換出資產方:

借:固定資產清理

累計折舊

貸:固定資產——專有設備

借:長期股權投資

銀行存款

貸:固定資產清理

換入資產方:

借:固定資產一一專有設備

貸:長期股權投資

銀行存款

會計分錄記憶方法

要想快速掌握會計分錄的正確應用,不能靠死記硬背,可以參照以下方法:

1、在理解的基礎上記憶,學習的基礎不應該是記憶,而是理解!

2、結合經濟業務往來捋順各科目之間的對應關系,把所有的經濟業務歸類,找出各類經濟業務涉及的會計科目處理。

3、掌握資產減值、公允價值變動、遞延稅項、或有負債等賬務處理。

相信聽完課程的小伙伴們已對本章新增的考點都熟悉了吧,備考摸底測,來幾道題先練練手,快來測測學習成果吧!

【單選題】下列關于不具有商業實質的企業非貨幣性資產交換的會計處理表述中,不正確的是( )。

A.不涉及補價的,不應確認損益

B.涉及補價的,應當確認損益

C.收到補價的,應以換出資產的賬面價值減去收到的補價,加上應支付的相關稅費,作為換入資產的成本

D.支付補價的,應以換出資產的賬面價值加上支付的補價和應支付的相關稅費,作為換入資產的成本

【解析】賬面價值計量的非貨幣性資產交換不確認損益。

【多選題】下列各項中屬于非貨幣性資產的是( )。

A.外埠存款

B.持有的銀行承兌匯票

C.擬長期持有的股票投資

D.預付賬款

【解析】股票投資為企業帶來的經濟利益不固定或不可確定,選項C屬于非貨幣性資產。預付賬款收取商品或服務,不能收取固定或可確定金額的貨幣資金。

【判斷題】對于不具有商業實質的非貨幣性資產交換,企業應以換出資產的公允價值為基礎確定換入資產的成本。( )

【解析】不具有商業實質的非貨幣性資產交換,應該以賬面價值進行計量,所以應該以換出資產的賬面價值為基礎確定換入資產的成本。

這一階段要在前期初步認識的基礎上進一步對知識點加以理解,對教材的把握形成知識體系,就好比建一棟大樓,在這一階段要完成框架結構的搭建。

課程體系 | 學習時長 | 學習技巧 |

教材精講班 | 約56h/科 | 跟著233網校老師系統的通讀教材,形成知識體系 |

學習方法指導班 | 約1h/科 | |

零基礎入門班 | 約11h/科 |

這一階段核心在于把書讀薄,通過碎片化時間的控制、歷年高頻考點的把握、要點難點練題等方式進行考點針對性的考點訓練。結合教材、筆記、高頻考點合輯等系統掌握重難點考點。

課程體系 | 學習時長 | 學習技巧 |

沖刺串講班 | 約10h/科 | 通過碎片化時間的控制、把握歷年高頻考點 |

重難點突破直播班 | 約2h/科 |

這個階段的特點就是練題,通過練題查漏補缺發現不足,尤其是真題,通過做真題理解出題思路。

課程體系 | 學習時長 | 學習技巧 |

習題班 | 約10h/科 | 逐章逐節的做題,結合歷年真題分析出題思路、掌握做題技巧 |

真題解析班 | 約15h/科 |

這個階段在于心態的調整,考前密訓、直播考點預測找到自己的失分點,查看自己不足的地方。

課程體系 | 學習時長 | 學習技巧 |

考題突擊班 | 約4h/科 | 通過考前練題查漏補缺發現不足,以題代點 |

考前直播班 | 約2h/科 |

從考試的角度來說,跟老師學省時省心,通關比自學高50%以上,所以,購買輔導課程一定是有用的備考通關方式,專業的師資團隊來總結學習規律和應考技巧,可以節約大量盲目摸索的時間。

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。