本章內容非常重要,在各種題型中均可能出現,在主觀題中可與長期股權投資、所得稅等章節相結合出題。從歷年考試題型上看,本章可能涉及各種題型,考試分值均在10分以上,其中19、20年本章出過計算題。2020年三套試卷各考核一道主觀題,每套試卷考核分數均在10分以上。各類金融資產的計量原則是考試要點,需要考生在理解的基礎上,活學活用。

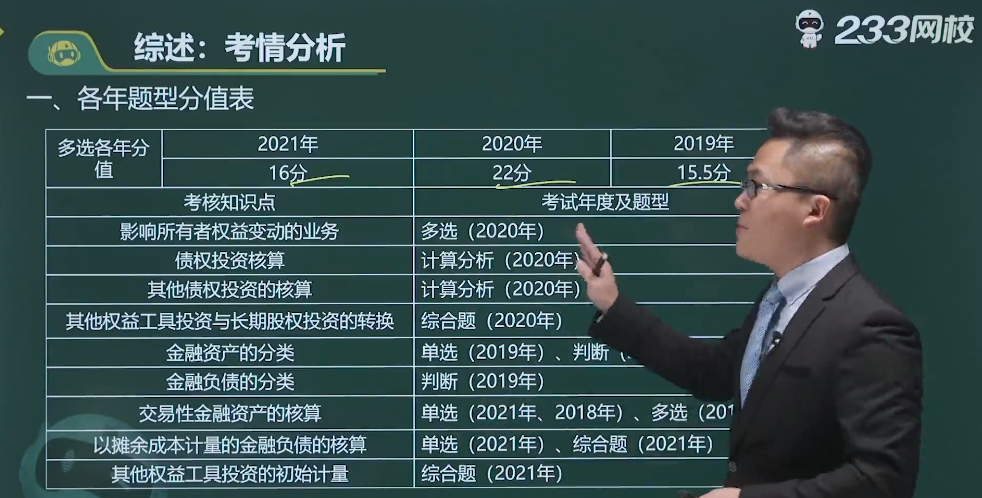

題型/年份 | 2021年 | 2020年 | 2019年 | 考核知識點 |

單選題 | 2題3分 | —— | 1題1.5分 | 交易性金融資產的核算、以攤余成本計量的金融負債的核算、金融資產的分類 |

多選題 | —— | 1題2分 | 1題2分 | 金融資產的分類 |

判斷題 | —— | —— | 1題1分 | 金融負債的分類 |

綜合題 | 2題 | 1題 | —— | 其他權益工具投資與長期股權投資的轉換、以攤余成本計量的金融負債的核算、其他權益工具投資的初始計量 |

計算分析題 | 2題 | 1題 | 債權投資核算、其他債權投資的核算 | |

總分 | 16分 | 22分 | 15.5分 |

《中級會計實務》第七章考情分析如下:

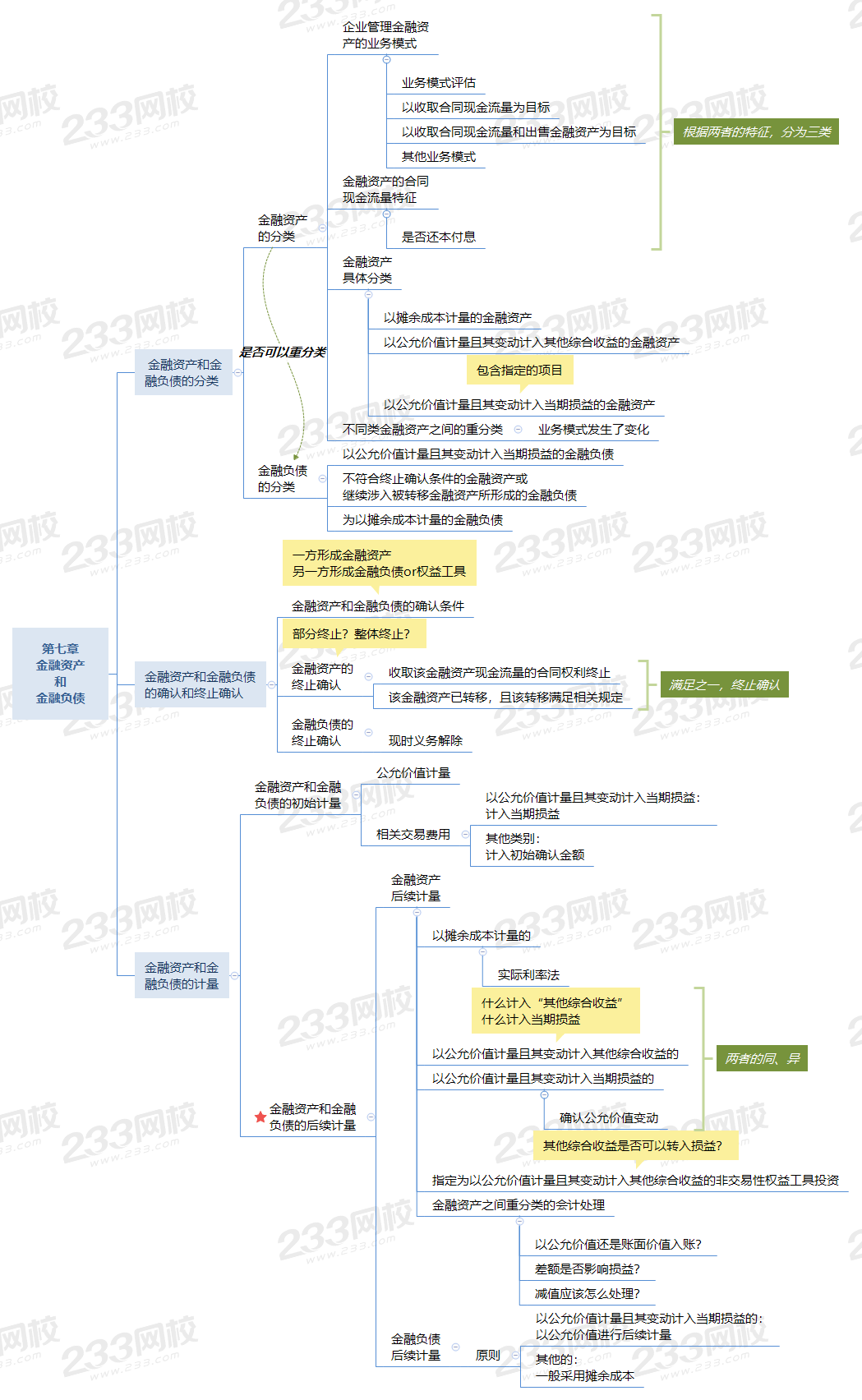

本章屬于重要章節,基本都是重要知識點的串聯。可以通過思維導圖的形式進行梳理。捋捋自己對各個知識點掌握程度。

以攤余成本計量的債權投資相關的賬務處理如下:

1、企業取得的以攤余成本計量的債權投資:

借:債權投資——成本【該投資的面值】

應收利息【按支付的價款中包含的已宣告但尚未領取的利息】

貸:銀行存款

債權投資——利息調整【其差額;或借方】

2、資產負債表日,以攤余成本計量的債權投資為分期付息、一次還本債券投資的:

借:應收利息【按票面利率計算利息】

貸:投資收益【期初攤余成本×實際利率計算】

債權投資——利息調整【或借方】

【知識鏈接】如果為一次還本付息債券投資的,將上述應收利息替換“債權投資——應計利息”科目。

3、減值提取的會計分錄

借:信用減值損失

貸:債權投資減值準備

減值計提后,后續利息收益=新的本金×新利率

4、未到期前出售債權投資時

借:銀行存款

債權投資減值準備

貸:債權投資——成本

——利息調整(或借)

——應計利息

投資收益(或借)

5、企業取得以公允價值計量且其變動計入其他綜合收益的金融資產

借:其他債權投資—成本(面值)

應收利息(已宣告但尚未領取的利息)

貸:銀行存款

其他債權投資—利息調整(或借)

6、資產負債表日,以公允價值計量且其變動計入其他綜合收益的金融資產為分期付息、一次還本債券投資的

借:應收利息

貸:投資收益(期初攤余成本×實際利率計算)

其他債權投資—利息調整(或借)

【其他情形】:如果為一次還本付息債券投資的,應按票面利率計算確定的應收未收利息,借記“其他債權投資—應計利息”科目。

7、資產負債表日:

(1)以公允價值計量且其變動計入其他綜合收益的金融資產的公允價值高于其賬面余額的差額:

借:其他債權投資—公允價值變動

貸:其他綜合收益—其他債權投資公允價值變動

(2)以公允價值計量且其變動計入其他綜合收益的金融資產的公允價值低于其賬面余額的差額(會計分錄相反):

借:其他綜合收益—其他債權投資公允價值變動

貸:其他債權投資—公允價值變動

(3)確定以公允價值計量且其變動計入其他綜合收益的金融資產發生減值的,應按減記的金額:

借:信用減值損失

貸:其他綜合收益—信用減值準備

8、出售以公允價值計量且其變動計入其他綜合收益的金融資產,應按實際收到的金額:

借:銀行存款

其他綜合收益—信用減值準備

貸:其他債權投資—成本

—應計利息

—公允價值變動(或借)

—利息調整(或借)

其他綜合收益 —其他債權投資公允價值變動(或借)

投資收益(差額,或借)

[單選題-2021]2021年1月1日,甲公司以2100萬元的價格發行期限為5年,分期付息到期償還面值、不可提前贖回的債券,發行費用為13.46萬元,實際收到的發行所得2086.54萬元,該債券的面值為2000萬元,票面利率為6%,實際年利率為5%,每年利息在次年1月1日支付。不考慮其他因素,2X21年1月1日該應付債券的初始入賬金額為()元。

A.2100

B. 2000

C.2113.46

D. 2086.54

【解析】2021年1月1日該應付債券的初始入賬金額=2100-13.46=2086.54萬元。

[單選題-2019]甲公司對其購入債券的業務管理模式是以收取合同現金流量為目標。該債券合同條款規定,在特定日期產生的現金流量,僅為對本金和未償還本金金額為基礎的利息的支付。不考慮其他因素,甲公司應將該債券投資分類為() 。

A.其他貨幣資金

B.以公允價值計量且其變動計入當期損益的金融資產

C.以公允價值計量且其變動計入其他綜合收益的金融資產

D.以攤余成本計量的金融資產

【解析】金融資產同時滿足以下條件的,應當分類為以攤余成本計量的金融資產:

(1)企業管理該金融資產的義務模式是以收取合同現金流量為目標;

(2)該金融資產合同條款規定,在特定日期產生的現金流量,僅為對本金和以未償付本金金額為基礎的利息的支付。

[多選題-2020]下列各項交易或事項中,將導致企業所有者權益總額變動的有()

A.賬面價值與公允價值不同的債權投資重分類為其他債權投資

B.其他債權投資發生減值

C.其他權益工具投資的公允價值發生變動

D.權益法下收到被投資單位發放的現金股利

【解析】選項A:賬面價值與公允價值不同的債權投資重分類為其他債權投資,差額計入其他綜合收益,會影響所有者權益總額;選項B:其他債權投資發生減值,應借記“信用減值損失”科目,貸記“其他綜合收益”科目,信用減值損失是損益類科目,最終會影響未分配利潤;借方增加所有者權益,貸方減少,所以不影響所有者權益總額;選項C,其他權益工具投資公允價值變動計入其他綜合收益,會影響所有者權益總額;選項D,權益法下收到被投資單位發放的現金股利,借記“銀行存款”科目,貸記“應收股利”科目,不影響所有者權益總額。

[判斷題-2021]企業在處置其他權益工具投資時,轉回的該金融資產公允價值變動形成的遞延所得稅資產(或負債)應當直接計入所得稅費用。()

A.√

B.×

【解析】處置其他權益工具投資時,轉回的遞延所得稅資產或負債應當計入其他綜合收益。

建議收藏本文,反復學習。看過這篇文章還不能完全理解的考生,可以加中級會計學霸君微信號,邀請您加入中級會計備考學習交流群,與廣大考友一起學習進步。

2022年中級會計師考試時間越來越緊,專業的師資團隊來總結學習規律和應考技巧,可以節約大量盲目摸索的時間。沒有自控力,培訓班的班主任老師來鞭策你,鼓勵你,幫你合理安排自己的時間。 0元領課,先來免費試聽學習>>

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。