2022中級會計實務(wù)第六章資產(chǎn)減值為非要點章節(jié),難度一般,主要介紹了資產(chǎn)減值的原理概述,資產(chǎn)減值的確定及計量,結(jié)合存貨,固定資產(chǎn),無形資產(chǎn)等會有考核,所以一定要掌握前面的課程在進行學(xué)習(xí),事半功倍。歷年分值在4-10分左右。預(yù)計2022年本章2-4分,主觀題概率不高。

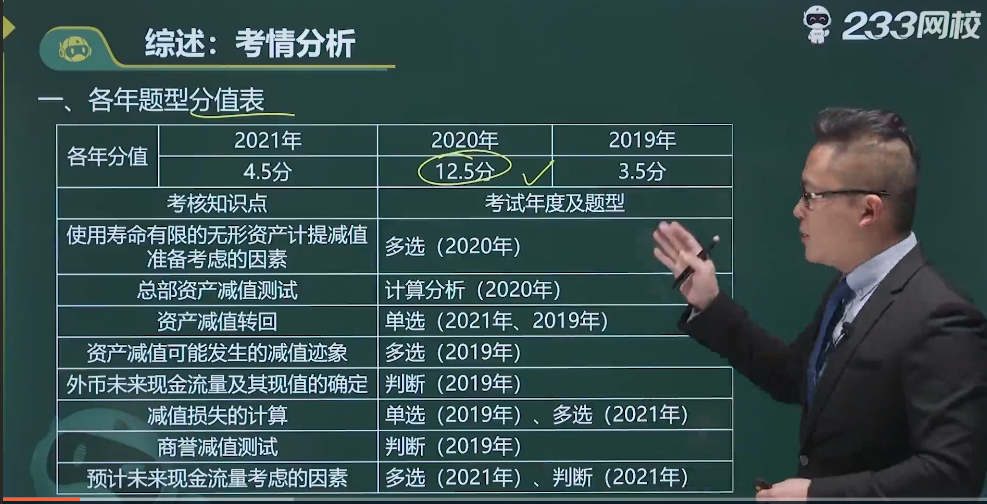

題型/年份 | 2021年 | 2020年 | 2019年 | 考核知識點 |

單選題 | 1題1.5分 | 2題3分 | 資產(chǎn)減值轉(zhuǎn)回、減值損失的計算 | |

多選題 | 2題4分 | 1題2分 | 1題2分 | 使用壽命有限的無形資產(chǎn)計提減值準備考慮的因素、資產(chǎn)減值可能發(fā)生的減值跡象、減值損失的計算、預(yù)計未來現(xiàn)金流量考慮的因素 |

判斷題 | 1題1分 | 2題2分 | 外幣未來現(xiàn)金流量及其現(xiàn)值的確定、商譽減值測試、預(yù)計未來現(xiàn)金流量考慮的因素 | |

計算分析題 | 10分左右 | 總部資產(chǎn)減值測試 | ||

總分 | 4.5分 | 12.5分 | 3.5分 |

點擊圖片加入姜凱文老師陣容,一起備考學(xué)習(xí)>>

《中級會計實務(wù)》第六章考情分析如下:

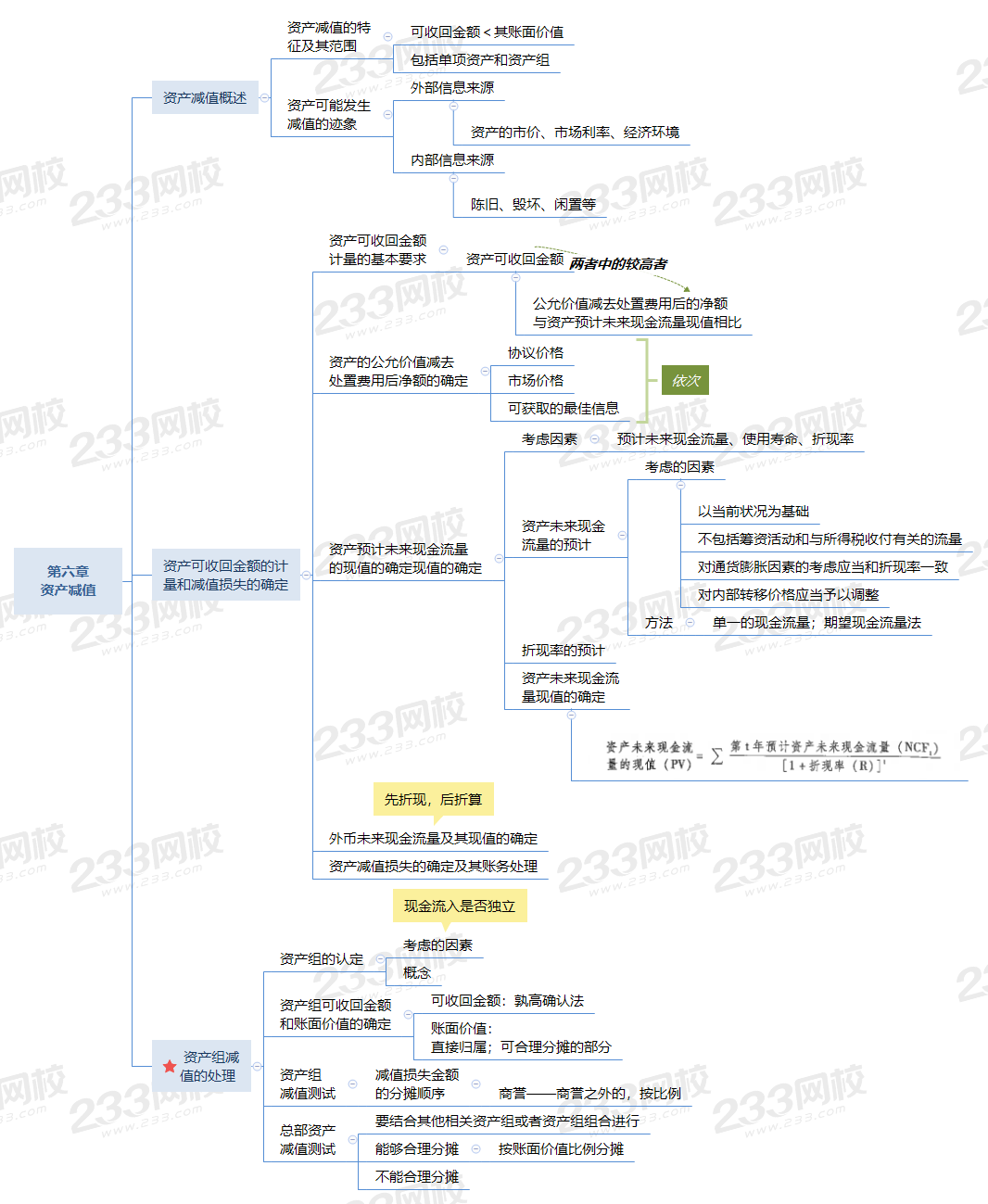

本章難度不大,基本都是重要知識點的串聯(lián)。可以通過思維導(dǎo)圖的形式進行梳理。捋捋自己對各個知識點掌握程度。

資產(chǎn)減值損失的賬務(wù)處理

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準備

無形資產(chǎn)減值準備

長期股權(quán)投資減值準備

【單選題】(2019年)2x18年12月31日,甲公司的一臺原價為500萬元、已計提折舊210萬元、已計提減值準備20萬元的固定資產(chǎn)出現(xiàn)減值跡象。經(jīng)減值測試,其未來稅前和稅后凈現(xiàn)金流量的現(xiàn)值分別為250萬元和210萬元,公允價值減去處置費用后的凈額為240萬元。不考慮其他因素,2x18年12月31日,甲公司應(yīng)為該固定資產(chǎn)計提減值準備的金額為( )萬元。

A.30

B.20

C.50

D.60

【解析】2x18年12月31日,甲公司該項固定資產(chǎn)減值測試前的賬面價值=500-210-20=270(萬元)。預(yù)計未來現(xiàn)金流量不應(yīng)當(dāng)包括與所得稅相關(guān)的現(xiàn)金流量,所以甲公司的預(yù)計未來現(xiàn)金流量的現(xiàn)值為250萬元。可收回金額應(yīng)為公允價值減去處置費用后的凈額與預(yù)計未來現(xiàn)金流量現(xiàn)值的較高者,所以可收回金額為250萬元,賬面價值大于可收回金額,甲公司應(yīng)計提的減值準備=270-250=20萬元。

【多選題】(2020年)下列各項中,影響企業(yè)使用壽命有限的無形資產(chǎn)計提減值準備金額的因素有( )。

A.取得成本

B.累計攤銷額

C.預(yù)計未來現(xiàn)金流量現(xiàn)值

D.公允價值減去處置費用后的凈額

【解析】使用壽命有限的無形資產(chǎn)計提減值準備的金額=減值測試前無形資產(chǎn)賬面凈值-無形資產(chǎn)可收回金額,減值測試前無形資產(chǎn)賬面凈值=原值-累計攤銷,無形資產(chǎn)可收回金額為預(yù)計未來現(xiàn)金流量現(xiàn)值與公允價值減去處置費用后的凈額孰高計量,選項ABCD正確。

【判斷題】(2019年) 包含商譽的資產(chǎn)組發(fā)生的減值損失,應(yīng)按商譽的賬面價值和資產(chǎn)組內(nèi)其他資產(chǎn)賬面價值的比例進行分攤。( )

【解析】包含商譽的資產(chǎn)組發(fā)生的減值損失應(yīng)先遞減分攤至資產(chǎn)組中商譽的賬面價值。

2022年中級會計師考試時間定于9月3日-5日。學(xué)習(xí)時間緊,專業(yè)的師資團隊來總結(jié)學(xué)習(xí)規(guī)律和應(yīng)考技巧,可以節(jié)約大量盲目摸索的時間。沒有自控力,培訓(xùn)班的班主任老師來鞭策你,鼓勵你,幫你合理安排自己的時間。 0元領(lǐng)課,先來免費試聽學(xué)習(xí)>>

溫馨提示:文章由作者233網(wǎng)校-lq獨立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。