能把在面前行走的機(jī)會抓住的人,十有八九都會成功。2021年中級會計(jì)實(shí)務(wù)第一輪備考全面開啟,快跟著233網(wǎng)校學(xué)霸一起學(xué)習(xí)吧!

233網(wǎng)校整理2021版中級會計(jì)知識點(diǎn)歸納+課后習(xí)題(2021年中級會計(jì)干貨筆記>>進(jìn)入免費(fèi)獲取)給大家,建議大家不管有沒有資料,都要領(lǐng)取這份干貨筆記!

下面,學(xué)霸君每天會持續(xù)更新2021中級會計(jì)實(shí)務(wù)知識點(diǎn),然后配套上練習(xí)題,助大家逐個(gè)攻破每個(gè)考點(diǎn)!

【中級會計(jì)師章節(jié)習(xí)題】|【歷年真題】|【真題視頻免費(fèi)看】

師干貨筆記.png")

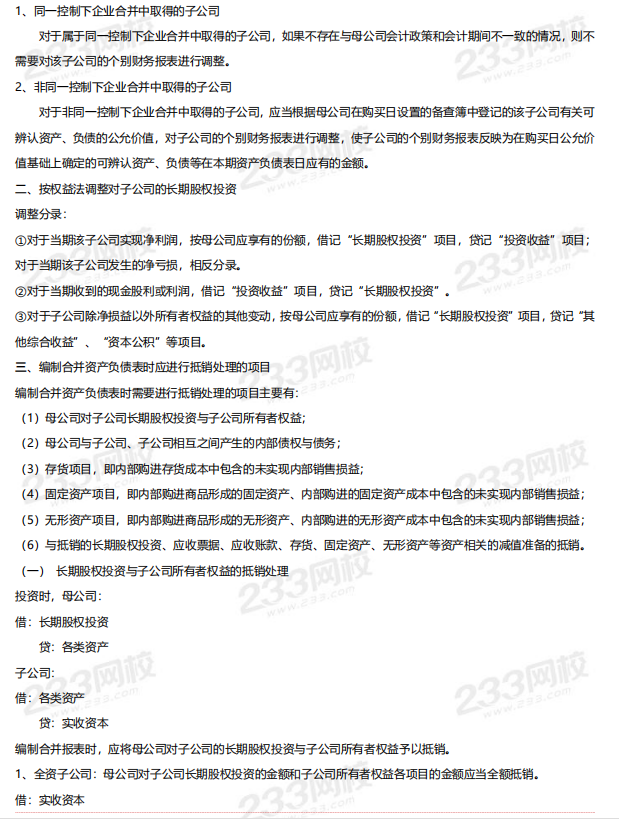

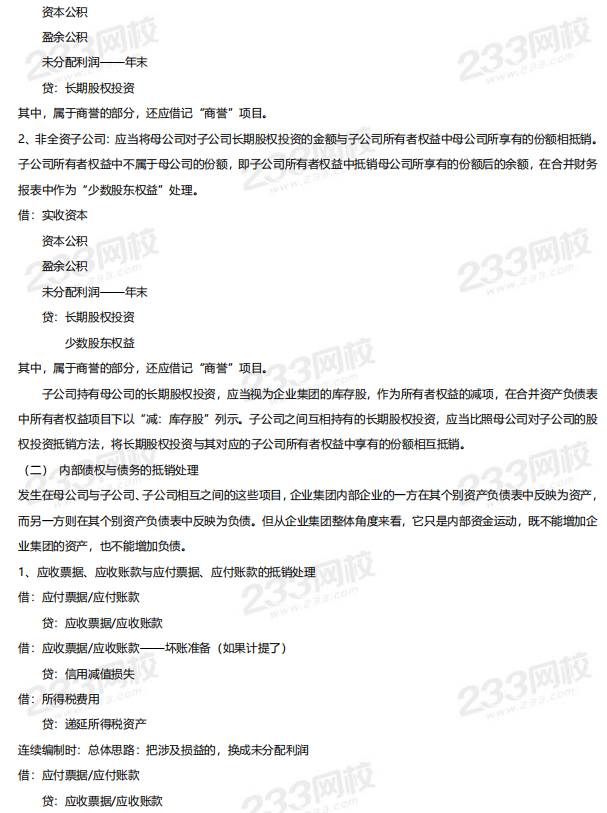

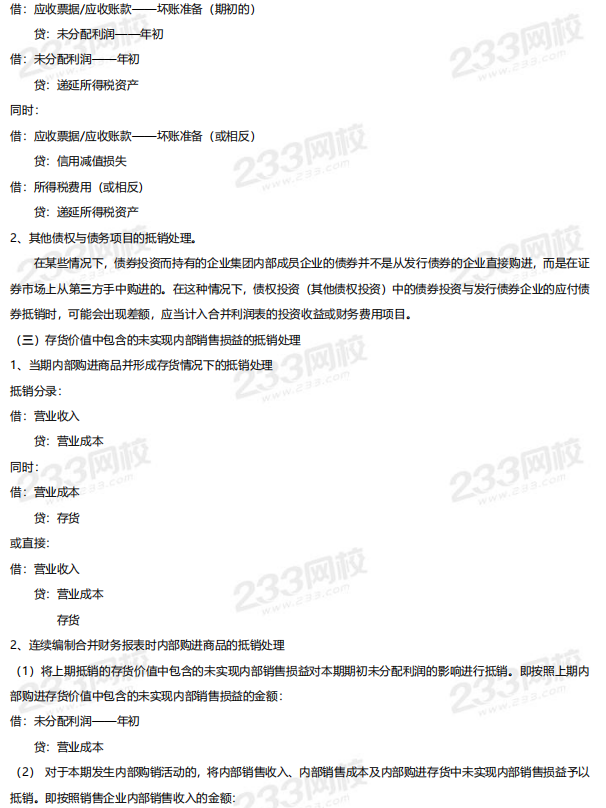

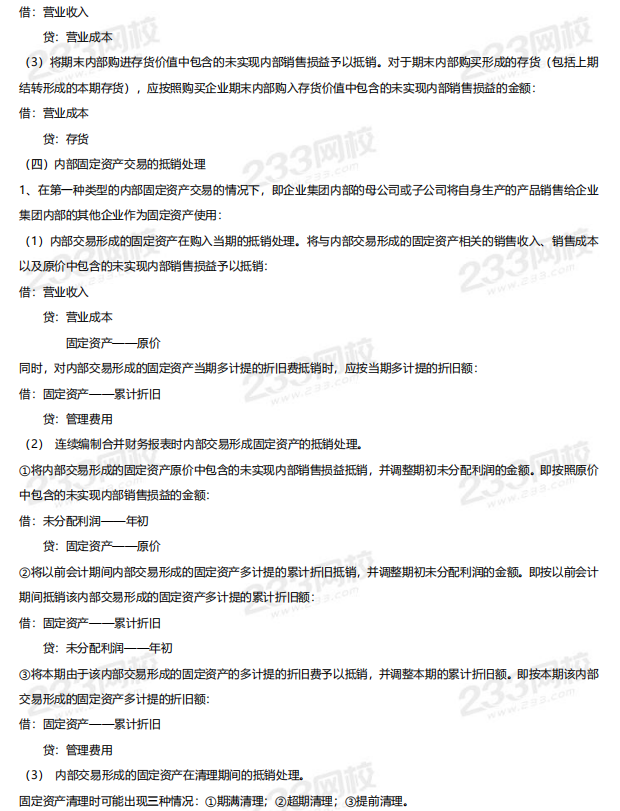

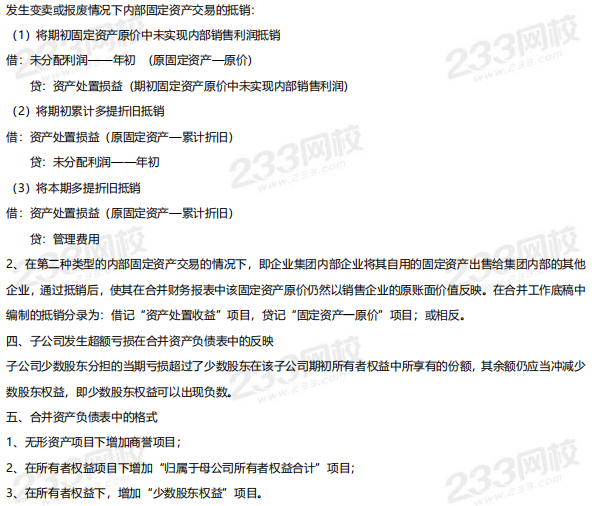

2021年《中級會計(jì)實(shí)務(wù)》知識點(diǎn):合并資產(chǎn)負(fù)債表

配套習(xí)題【單選題】

1.公司擁有乙公司80%的有表決權(quán)股份,能夠控制乙公司財(cái)務(wù)和經(jīng)營決策。2018年6月1日,甲公司將本公司生產(chǎn)的一批產(chǎn)品出售給乙公司,售價(jià)為1 000萬元,成本為800萬元。至2018年12月31日,乙公司已對外售出該批存貨的20%。2018年合并財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)的營業(yè)成本為( )萬元。

A、640

B、160

C、200

D、800

參考答案:B

參考解析:2018年合并財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)的營業(yè)成本=800×20%=160(萬元)。

APP")