能把在面前行走的機會抓住的人,十有八九都會成功。2021年中級會計實務第一輪備考全面開啟,快跟著233網校學霸一起學習吧!

233網校整理2021版中級會計知識點歸納+課后習題(2021年中級會計干貨筆記>>進入免費獲取)給大家,建議大家不管有沒有資料,都要領取這份干貨筆記!

下面,學霸君每天會持續更新2021中級會計實務知識點,然后配套上練習題,助大家逐個攻破每個考點!

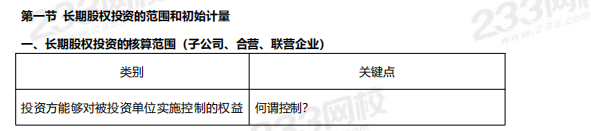

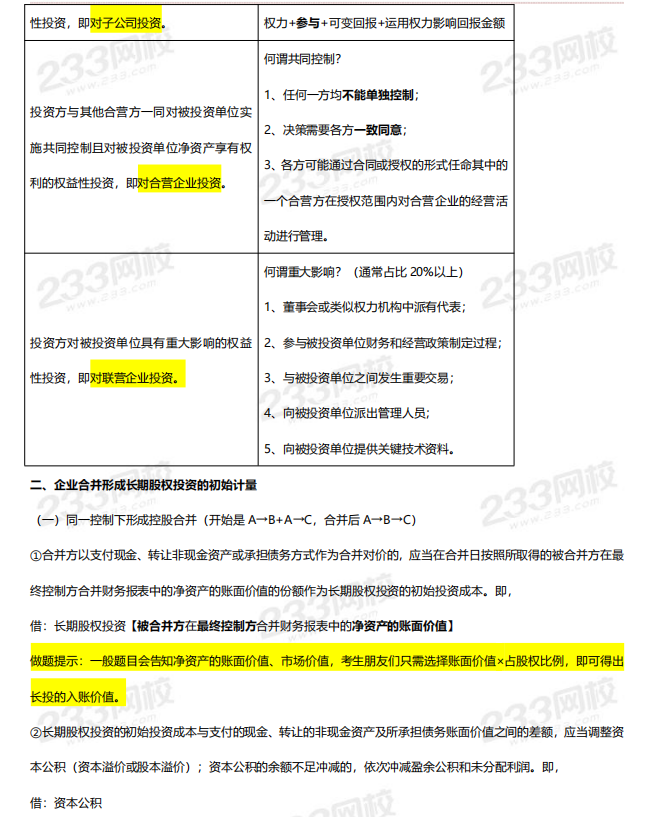

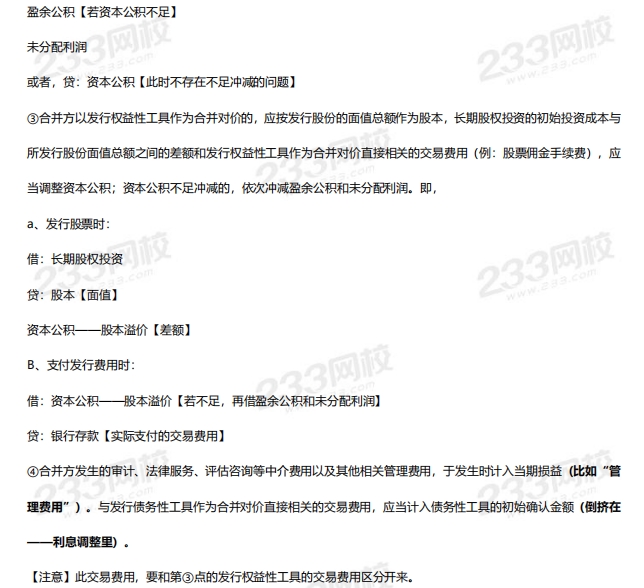

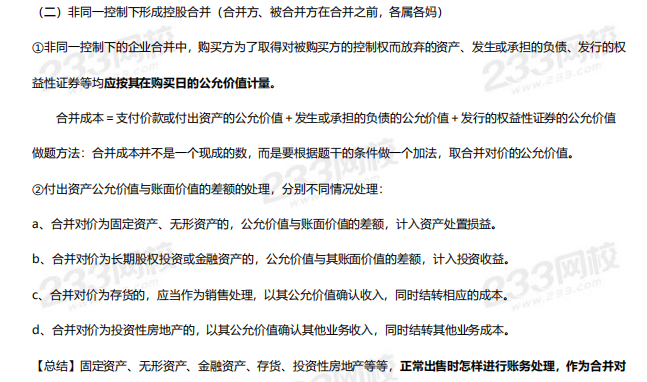

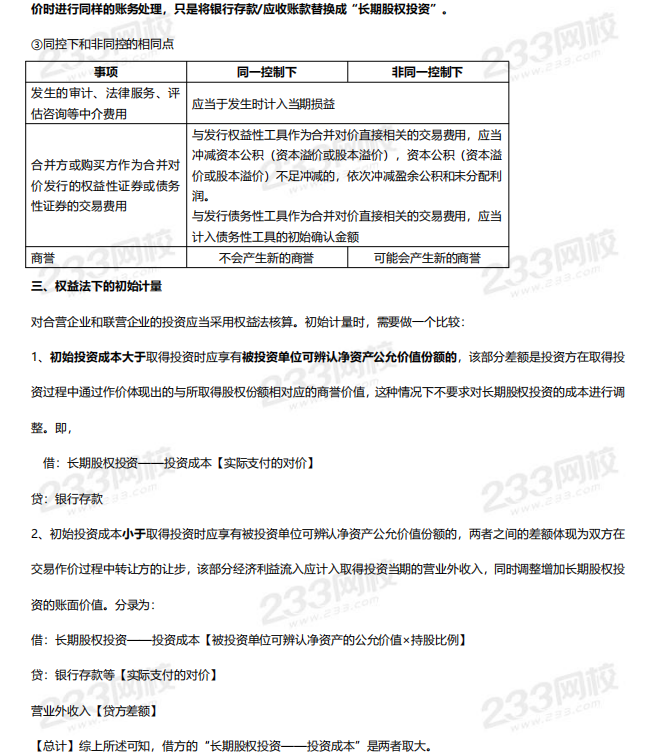

2021年《中級會計實務》知識點:長期股權投資的范圍和初始計量

配套習題【單選題】

1、(2016單選題)2015年1月1日,甲公司以銀行存款2 500萬取得乙公司20%有表決權的股份,對乙公司具有重大影響,采用權益法計算;乙公司當日可辨認凈資產的賬面價值為12 000萬元,各項可辨認資產、負債的公允價值與其賬面價值均相同。乙公司2015年度實現的凈利潤為1 000萬元。不考慮其他因素,2015年12月31日,甲公司該項投資在資產負債表中應列示的年末余額為( )萬元。

A、2400

B、2500

C、2600

D、2700

參考答案:D

參考解析:2015年12月31日,甲公司長期股權投資在資產負債表中應列示的年末余額=2 500+1 000×20%=2 700(萬元)。相關會計分錄為:

2015年1月1日

借:長期股權投資——投資成本 2 500

貸:銀行存款 2 500

對乙公司具有重大影響,后續采用權益法計量,初始投資成本2 500萬元大于享有的乙公司可辨認凈資產公允價值份額2 400(12 000×20%)萬元,不調整長期股權投資初始投資成本。

2015年12月31日

借:長期股權投資——損益調整 200

貸:投資收益 200