能把在面前行走的機會抓住的人,十有八九都會成功。2021年中級會計實務第一輪備考全面開啟,快跟著233網校學霸一起學習吧!

233網校整理2021版中級會計知識點歸納+課后習題(2021年中級會計干貨筆記>>進入免費獲取)給大家,建議大家不管有沒有資料,都要領取這份干貨筆記!

下面,學霸君每天會持續更新2021中級會計實務知識點,然后配套上練習題,助大家逐個攻破每個考點!

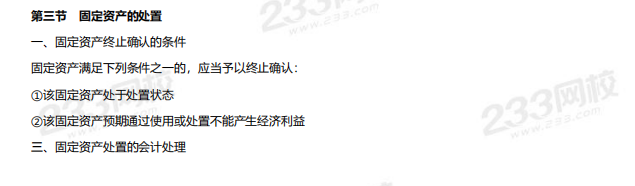

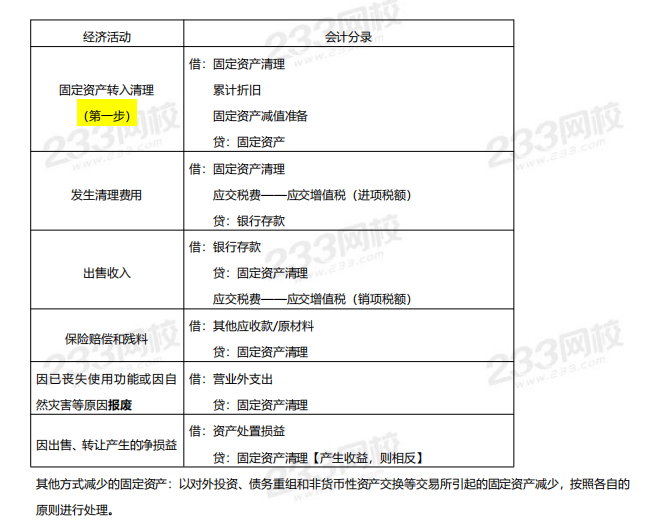

2021年《中級會計實務》知識點:固定資產的處置

配套習題【單選題】:

某公司為增值稅一般納稅人,2018年7月5日購入一臺需要安裝的機器設備,增值稅專用發票注明的價款為600萬元,增值稅78萬元,以上款項以支票支付。安裝過程中領用本公司原材料80萬元,該設備2018年8月8日達到預定可使用狀態并交付車間使用。該固定資產預計使用5年,預計凈殘值率為5%,同時對該固定資產采用年數總和法計提折舊,則2019年應當計提的折舊額為( )萬元。

A、215.33

B、172.26

C、200.98

D、196.45

參考答案:C

參考解析:固定資產的入賬價值=600+80=680(萬元);固定資產應當在2018年9月開始計提折舊。第一個折舊年度[2018.9.1-2019.8.31]應計提的折舊額=680×(1-5%)×5÷15=215.33(萬元)。第二個折舊年度[2019.9.1-2020.8.31]應計提的折舊額=680×(1-5%)×4÷15=172.27(萬元)。

2019年應當計提的折舊額=215.33×8÷12+172.27×4÷12=200.98(萬元)。