能把在面前行走的機會抓住的人,十有八九都會成功。2021年中級會計實務第一輪備考全面開啟,快跟著233網校學霸一起學習吧!

233網校整理2021版中級會計知識點歸納+課后習題(2021年中級會計干貨筆記>>進入免費獲取)給大家,建議大家不管有沒有資料,都要領取這份干貨筆記!

下面,學霸君每天會持續更新2021中級會計實務知識點,然后配套上練習題,助大家逐個攻破每個考點!

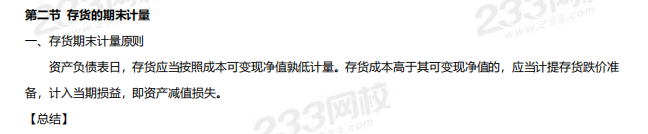

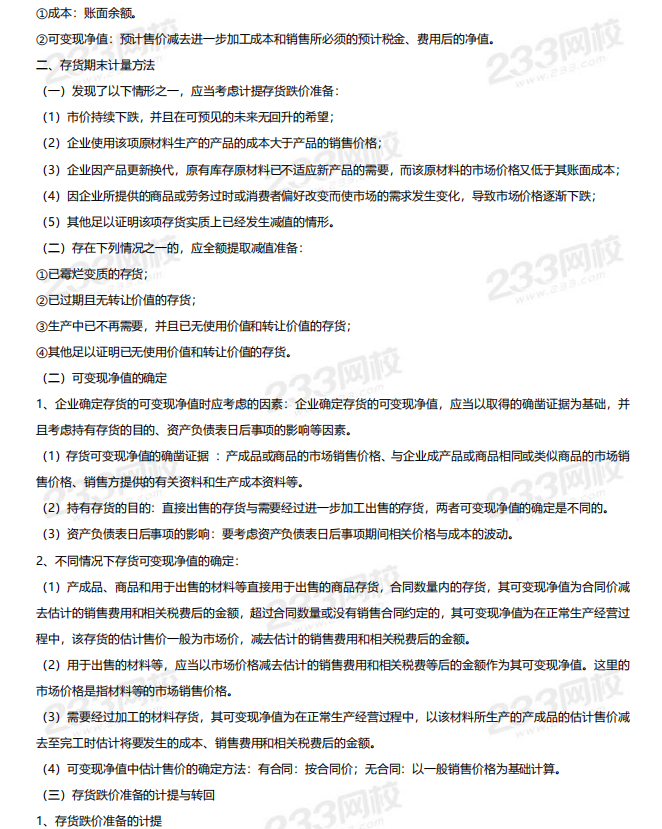

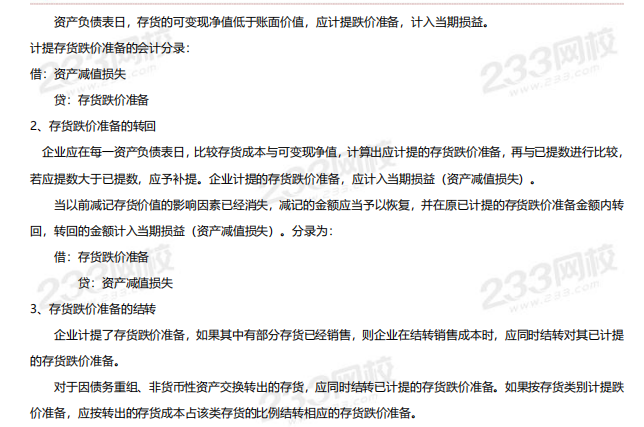

2021年《中級會計實務》知識點: 存貨的期末計量

配套習題:

1、(多選題)甲企業委托乙企業加工材料一批(屬于應稅消費品)。原材料成本為20 000元,支付的加工費為7 000元(不含增值稅),消費稅稅率為10%,按組成計稅價計列消費稅。材料加工完成并已驗收入庫,加工費用等已經支付。雙方適用的增值稅稅率均為16%。甲企業收回加工后的材料用于連續生產應稅消費品。則基于上述資料,如下指標中正確的是( )。

A、消費稅的計稅價格為30 000元

B、甲公司支付給乙公司的增值稅為1 120元

C、甲公司委托加工物資的入賬成本為27 000元

D、甲公司支付的消費稅額為3 000元

參考答案:ABCD

參考解析:①消費稅的組成計稅價=(20000+7000)÷(1-10%)=30000(元);

②由受托方代收代繳的消費稅=30000×10%=3000(元);

③加工勞務匹配的增值稅=7000×16%=1120(元);

④甲公司收回的委托加工物資成本=20000+7000=27000(元)。