四、無形資產的后續計量掌握重點[★2013年多選題】【*Z011年多選題】

【提示1】持有待售的無形資產不進行攤銷,按照賬面價值與公允價值減去處置費用后的凈額孰低進行計量。

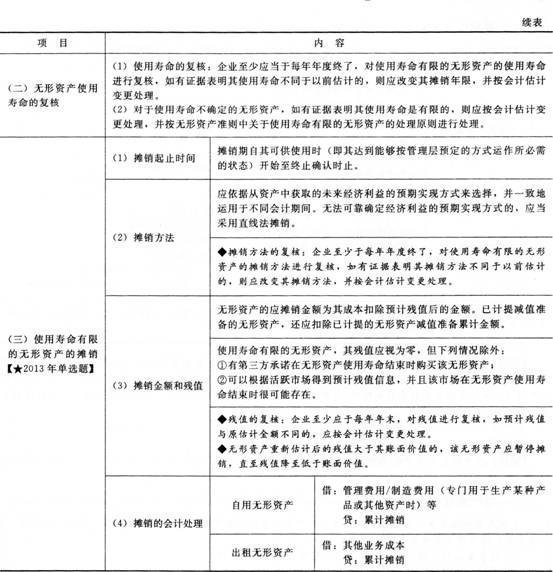

【提示2】使用壽命不確定的無形資產在持有期間不需要進行攤銷,但至少應當在每年年度終了進行減值測試。

【例題4·單選題】A公司的注冊資本為6000萬元,20i2年1月B公司以一項專利權對A公司投資,取得A公司10%的股權。該項專利權在B公司的賬面價值為420萬元。投資各方協議確定的價值為600萬元(該價值是公允的),資產與股權的登記手續已辦妥。此項專利權是B公司在2008年初研究成功申請獲得的,法律有效年限為15年。B公司和A公司合同投資期為8年,A公司估計該項專利權受益期限為6年,按直線法進行攤銷,則A公司2012年度應確認的無形資產攤銷額為( )萬元。

A.70

B.75

C.52.5

D.100

【答案】D

【解析】該項專利權入賬價值600萬元,攤銷期按照企業預計未來受益期間和法律有效年限較短者確定,則應按6年攤銷,因此2012年攤銷額為100萬元。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總