233中級會計考試網提供莊欣老師《會計實務》精講班課程講義,本節(jié)視頻講解中級會計實務第三章 固定資產考點。免費試聽中級會計莊欣老師精講班課程>>

莊欣老師介紹:

實戰(zhàn)派財會輔導專家,副教授,美國注冊管理會計師,注冊會計師,稅務師,IMA協(xié)會會員。曾多年任職于上市公司財務總監(jiān),中國500強企業(yè)財務負責人,統(tǒng)籌管理財務工作。多年一線考培類授課經驗,課程幽默風趣,善于利用案例總結歸納知識點,授課通俗易懂,思路清晰流暢,妙趣橫生。

第三章 固定資產

第15講 固定資產(三)

第二節(jié) 固定資產的后續(xù)計量

一、固定資產折舊

固定資產折舊是指在固定資產使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。

應計折舊額是指應當計提折舊的固定資產的原價扣除其預計凈殘值后的金額;已計提減值準備的固定資產,還應當扣除已計提的固定資產減值準備的金額。

(一)固定資產折舊范圍

除以下情況外,企業(yè)應對所有固定資產計提折舊:

(1)已提足折舊仍繼續(xù)使用的固定資產;

(2)按照規(guī)定單獨計價作為固定資產入賬的土地;

(3)更新改造期間的固定資產;

(4)提前報廢的固定資產。

提示:

1、固定資產應當按月計提折舊,當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,從下月起停止計提折舊。

2、因進行大修理而停用的固定資產,應當照提折舊。計提的折舊額應計入相關資產的成本或當期損益。

3、已達到預定可使用狀態(tài)但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊;待辦理竣工決算后再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

(二)固定資產折舊方法

企業(yè)應當根據與固定資產有關的經濟利益的預期消耗方式合理選擇折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數總和法等。

1.年限平均法

年折舊額=(原價-預計凈殘值)÷預計使用年限=原價×年折舊率

【單選題】甲公司2016年2月1日購入需要安裝的設備一臺,取得的增值稅專用發(fā)票上注明的設備價款為100萬元,增值稅為17萬元。購買過程中,以銀行存款支付運雜費等費用2萬元。安裝時,領用生產用材料28萬元,支付安裝工人薪酬2萬元。該設備2016年3月30日達到預定可使用狀態(tài)。甲公司對該設備采用年限平均法計提折舊,預計使用年限為10 年,預計凈殘值為零。假定不考慮其他因素,2016年該設備應計提的折舊額為( )萬元。

A.9 B.9.9

C.11 D.13.2

2. 雙倍余額遞減法

年折舊率=2/預計使用年限×100%

折舊額=期初固定資產賬面凈值×折舊率

在固定資產折舊年限到期的前兩年內,將固定資產的賬面凈值扣除預計凈殘值后的凈值平均攤銷(即考慮殘值后的直線法)。

【計算題】2018年11月20日,甲公司購進一臺需要安裝的A設備,取得的增值稅專用發(fā)票注明的設備價款為950萬元,可抵扣增值稅進項稅額為152萬元,款項已通過銀行支付。安裝A設備時,甲公司領用原材料36萬元(不含增值稅額),支付安裝人員工資14萬元。2018年12月30日,A設備達到預定可使用狀態(tài)。A設備預計使用年限為5年,預計凈殘值率為5%,甲公司采用雙倍余額遞減法計提折舊。

甲公司A設備的入賬價值=950+36+14=1 000(萬元)

2019年的折舊額=1 000×2/5=400(萬元)

2020年的折舊額=(1 000-400)×2/5=240(萬元)

2021年的折舊額=(1 000-400-240)×2/5=144(萬元)。

2022和2023年折舊額=(1000-400-240-144-50)/2=83萬元

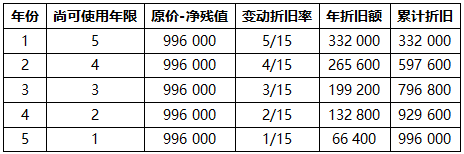

3.年數總和法

折舊率=尚可使用年限/預計使用年限的年數總和

折舊額=(固定資產原值-預計凈殘值)×折舊率

已計提減值準備的固定資產,應當按照該項資產的賬面價值以及尚可使用壽命重新計算確定折舊率和折舊額。

【計算題】某企業(yè)一項固定資產的原價為1 000 000元,預計使用年限為5年,預計凈殘值為4 000元,按年數總和法計提折舊,每年的折舊額計算如下:

【單選題】某公司為增值稅一般納稅人,2018年7月5日購入一臺需要安裝的機器設備,增值稅專用發(fā)票注明的價款為600萬元,增值稅96萬元,以上款項以支票支付。安裝過程中領用本公司原材料80萬元,該設備2018年8月8日達到預定可使用狀態(tài)并交付車間使用。該固定資產預計使用5年,預計凈殘值率為5%,同時對該固定資產采用年數總和法計提折舊,則2019年應當計提的折舊額為( )萬元。

A.215.33

B.172.26

C.200.98

D.196.45

固定資產的入賬價值=600+80=680(萬元);固定資產應當在2018年9月開始計提折舊。第一個折舊年度[2018.9.1-2019.8.31]應計提的折舊額=680×(1-5%)×5÷15=215.33(萬元)。第二個折舊年度[2019.9.1-2020.8.31]應計提的折舊額=680×(1-5%)×4÷15=172.27(萬元)。

2019年應當計提的折舊額=215.33×8÷12+172.27×4÷12=200.98(萬元)。

【單選題】甲公司一臺用于生產M產品的設備預計使用年限為5年,預計凈殘值為零。假定M產品各年產量基本均衡。下列折舊方法中,能夠使該設備第一年計提折舊金額最多的是( )。(2014年)

A.工作量法 B.年限平均法

C.年數總和法 D.雙倍余額遞減法

因M產品各年產量基本均衡,因此工作量法和年限平均法的年折舊額基本一致,加速折舊法下前幾年的年折舊額將大于直線法的年折舊額。簡單舉例如下:假設設備原價為300萬元,使用年限為5年,則直線法下第1年折舊額=300/5=60(萬元),年數總和法下第1年折舊額=300×5/15=100(萬元),雙倍余額遞減法下第1年折舊額=300×2/5=120(萬元),雙倍余額遞減法下第1年折舊最多,應選D。

(三)固定資產使用壽命、預計凈殘值和折舊方法的復核

1.企業(yè)至少應當于每年年度終了,對固定資產的使用壽命、預計凈殘值和折舊方法進行復核。

2.固定資產使用壽命、預計凈殘值和折舊方法的改變應當作為會計估計變更。

——本內容來自233網校中級會計師莊欣老師《會計實務》課程講義,版權歸233網校,禁止轉載,違者必究。

2020年零基礎怎么搞定中級會計?高端班送教材+收費題庫+精編學習計劃(章節(jié)學習/做題計劃)+思維導圖+模擬測評卷,只需每天1.7元,學懂3科知識點,點擊查看>>【 點擊聽課 】