夯實(shí)基礎(chǔ)

第2講 夯實(shí)基礎(chǔ)(二)

三、會(huì)計(jì)基礎(chǔ)——(2)

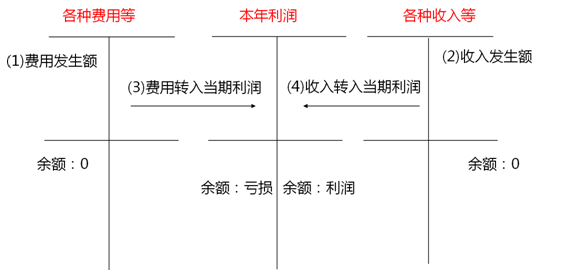

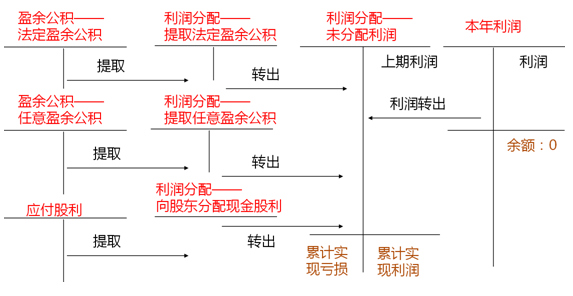

利潤(rùn)結(jié)轉(zhuǎn)與分配

四、增值稅與會(huì)計(jì)

增值稅是以“商品”價(jià)值中的增值額為課稅依據(jù)所征收的一種稅。

確認(rèn)增值稅的標(biāo)準(zhǔn)主要在于“流轉(zhuǎn)”,如果發(fā)生了稅法所認(rèn)定的流轉(zhuǎn),即需要確認(rèn)增值稅。

而會(huì)計(jì)上確認(rèn)收入的標(biāo)準(zhǔn)主要在于“風(fēng)險(xiǎn)”,如果與商品相關(guān)的風(fēng)險(xiǎn)與報(bào)酬發(fā)生了轉(zhuǎn)移,即確認(rèn)收入。

因此,確認(rèn)收入與確認(rèn)增值稅與是否發(fā)貨沒(méi)有直接關(guān)系,取決于各自的標(biāo)準(zhǔn),例如:合并報(bào)表的抵消。

增值稅是一種價(jià)外稅,計(jì)稅價(jià)格中不應(yīng)包含增值稅。

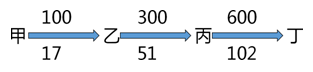

乙公司進(jìn)項(xiàng)稅:17

銷(xiāo)項(xiàng)稅:51

應(yīng)交=51-17=34

【18年教材例13-4】

甲公司委托乙公司銷(xiāo)售商品100件,協(xié)議價(jià)為200元/件,成本為120元/件。代銷(xiāo)協(xié)議約定,乙公司在取得代銷(xiāo)商品后,無(wú)論是否能夠賣(mài)出、是否獲利,均與甲公司無(wú)關(guān)。這批商品已經(jīng)發(fā)出,貨款尚未收到。甲公司開(kāi)出的增值稅專(zhuān)用發(fā)票上注明的增值稅額為3400元。

『233網(wǎng)校解析』包銷(xiāo)前提下,委托方發(fā)出商品即表明與商品所有權(quán)有關(guān)的主要風(fēng)險(xiǎn)和報(bào)酬已經(jīng)轉(zhuǎn)移,在同時(shí)滿足銷(xiāo)售商品收入確認(rèn)的其他條件時(shí),委托方應(yīng)確認(rèn)相關(guān)銷(xiāo)售商品收入。

【18年教材例13-13】

甲公司在2×16年7月12日向乙公司銷(xiāo)售一批商品,開(kāi)出的增值稅專(zhuān)用發(fā)票上注明的銷(xiāo)售價(jià)格為200 000元,增值稅額為34 000元,款項(xiàng)尚未收到;該批商品成本為120 000元。甲公司在銷(xiāo)售時(shí)已知乙公司資金周轉(zhuǎn)發(fā)生困難,但為了減少存貨積壓,同時(shí)也為了維持與乙公司長(zhǎng)期建立的商業(yè)合作關(guān)系,甲公司仍將商品發(fā)往乙公司且辦妥托收手續(xù)。假定甲公司發(fā)出該批商品時(shí)其增值稅納稅義務(wù)已經(jīng)發(fā)生。

『233網(wǎng)校解析』

(1)2×16年7月12日,甲公司發(fā)出商品

借:發(fā)出商品 120 000

貸:庫(kù)存商品 120 000

同時(shí),將增值稅專(zhuān)用發(fā)票上注明的增值稅額轉(zhuǎn)入應(yīng)收賬款

借:應(yīng)收賬款——乙公司 34 000

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額) 34 000

(注:如果銷(xiāo)售該商品的增值稅納稅義務(wù)尚未發(fā)生,則不作這筆分錄)

『233網(wǎng)校解析』

(2)2×16年10月5日,甲公司得知乙公司經(jīng)營(yíng)情況逐漸好轉(zhuǎn),乙公司承諾近期付款

借:應(yīng)收賬款——乙公司 200 000

貸:主營(yíng)業(yè)務(wù)收入 200 000

借:主營(yíng)業(yè)務(wù)成本 120 000

貸:發(fā)出商品 120 000

『233網(wǎng)校解析』

(3)2×16年10月16日,甲公司收到款項(xiàng)

借:銀行存款 234 000

貸:應(yīng)收賬款——乙公司 234 000

下載233網(wǎng)校APP免費(fèi)聽(tīng)歷年真題解讀課!

校APP")

推薦:中級(jí)會(huì)計(jì)師無(wú)紙化機(jī)考免費(fèi)題庫(kù)

真題:中級(jí)會(huì)計(jì)師各科學(xué)習(xí)筆記| 歷年真題下載版

2020年零基礎(chǔ)怎么搞定中級(jí)會(huì)計(jì)?高端班送教材+收費(fèi)題庫(kù)+精編學(xué)習(xí)計(jì)劃(章節(jié)學(xué)習(xí)/做題計(jì)劃)+思維導(dǎo)圖+模擬測(cè)評(píng)卷,只需每天1.7元,學(xué)懂3科知識(shí)點(diǎn),點(diǎn)擊查看>>【 點(diǎn)擊聽(tīng)課】