233中級會計(jì)考試網(wǎng)提供葛廣宇老師《財(cái)務(wù)管理》精講班課程講義,本節(jié)視頻講解中級財(cái)務(wù)管理第二章總論考點(diǎn)。免費(fèi)試聽中級會計(jì)葛廣宇老師精講班課程>>

葛廣宇老師介紹:

中國注冊會計(jì)師,會計(jì)師職稱,副教授。授課過程中善于總結(jié)提煉,通俗易懂,能將晦澀難懂的知識點(diǎn)轉(zhuǎn)換為清晰的應(yīng)試思路,能將眾多相關(guān)的計(jì)算公式總結(jié)為一個(gè)整體,堅(jiān)持以案例、關(guān)鍵詞導(dǎo)向式的教學(xué)方法,以理解為基礎(chǔ),結(jié)合實(shí)務(wù),以詼諧幽默的講課風(fēng)格減輕學(xué)生學(xué)習(xí)的枯燥程度和記憶壓力。常年在上海、杭州、南京、武漢等地講授會計(jì)職稱考試《財(cái)務(wù)管理》和注冊會計(jì)師考試《財(cái)務(wù)成本管理》科目,深受學(xué)生的好評。

第二章 財(cái)務(wù)管理基礎(chǔ)

第9講 貨幣時(shí)間價(jià)值(二)

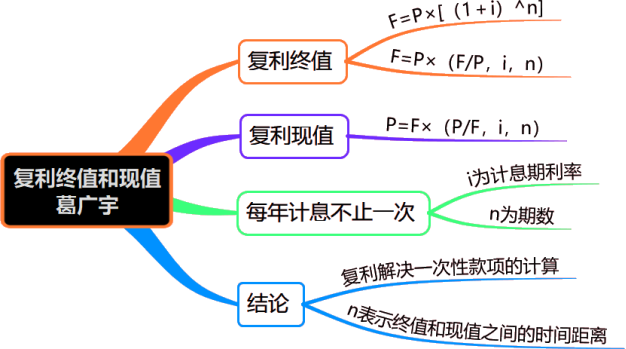

2.復(fù)利現(xiàn)值 | ①由復(fù)利終值計(jì)算公式移項(xiàng),可知: P=F/(1+i)n=F×(1+i)-n ②P=F×(P/F,i,n) 其中:(1+i)-n為復(fù)利現(xiàn)值系數(shù),符號為(P/F,i,n),可以通過查表得知(見下頁課件)。 |

【提示】復(fù)利現(xiàn)值系數(shù)表(部分)

期數(shù) | 5% | 6% | 7% | 8% | 9% | 10% |

1 | 0.9524 | 0.9434 | 0.9346 | 0.9259 | 0.9174 | 0.9091 |

2 | 0.9070 | 0.8900 | 0.8734 | 0.8573 | 0.8417 | 0.8264 |

3 | 0.8638 | 0.8396 | 0.8163 | 0.7938 | 0.7722 | 0.7513 |

4 | 0.8227 | 0.7921 | 0.7629 | 0.7350 | 0.7084 | 0.6830 |

5 | 0.7835 | 0.7473 | 0.7130 | 0.6806 | 0.6499 | 0.6209 |

【教材例題2-3】某人擬在5年后獲得本利和100萬元,假設(shè)存款年利率為4%,按照復(fù)利計(jì)息,已知(P/F,4%,5)=0.8219,他現(xiàn)在應(yīng)存入多少萬元?

3.結(jié)論 | ①復(fù)利的終值和現(xiàn)值互為逆運(yùn)算,復(fù)利終值系數(shù)和復(fù)利現(xiàn)值系數(shù)互為倒數(shù)。 ②復(fù)利直接解決一次性款項(xiàng)的計(jì)算,上述n表示終值時(shí)點(diǎn)和現(xiàn)值時(shí)點(diǎn)之間的時(shí)間距離。 ③復(fù)利終值和現(xiàn)值的計(jì)算中,現(xiàn)值可以泛指資金在某個(gè)特定時(shí)間段的“前一時(shí)點(diǎn)”(不一定真的是“現(xiàn)在”)的價(jià)值,終值可以泛指資金在該時(shí)間段的“后一時(shí)點(diǎn)”的價(jià)值。 ④若每年計(jì)息不止一次時(shí)(即計(jì)息期短于一年),只要將年利率調(diào)整為計(jì)息期利率(r/m),將年數(shù)調(diào)整為期數(shù)即可,以后的系數(shù)處理方法相同。其中:r為名義利率,m為每年復(fù)利計(jì)息次數(shù)。 |

【教材例題2-2】某人將100萬元存入銀行,年利率4%,半年計(jì)息一次,按照復(fù)利計(jì)息,已知(F/P,2%,10)=1.2190,求5年后的本利和。

本例中,一個(gè)計(jì)息期為半年,即一年計(jì)息兩次,計(jì)息期利率i=4%/2=2%;由于5年共有10個(gè)計(jì)息期,故n=10。

F=P×(F/P,i,n)=100×(F/P,2%,10)=100×1.2190=121.90(萬元)

【總結(jié)】復(fù)利終值和現(xiàn)值的計(jì)算

——本內(nèi)容來自233網(wǎng)校中級會計(jì)師葛廣宇老師《中級財(cái)務(wù)管理》課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

熱點(diǎn)關(guān)注:

3個(gè)月搞定中級會計(jì)師的神仙計(jì)劃,幫你把基礎(chǔ)打的牢牢的!

2020年中級會計(jì)職稱考試重要考點(diǎn)、一般考點(diǎn)匯總

2020年零基礎(chǔ)怎么搞定中級會計(jì)?高端班送教材+收費(fèi)題庫+精編學(xué)習(xí)計(jì)劃(章節(jié)學(xué)習(xí)/做題計(jì)劃)+思維導(dǎo)圖+模擬測評卷,只需每天1.7元,學(xué)懂3科知識點(diǎn),點(diǎn)擊查看>>【 點(diǎn)擊聽課】