233網校中級會計考試網提供葛廣宇老師《財務管理》精講班課程講義,本節視頻講解中級財務管理第一章總論考點。免費試聽中級會計葛廣宇老師精講班課程>>

葛廣宇老師介紹:

中國注冊會計師,會計師職稱,副教授。授課過程中善于總結提煉,通俗易懂,能將晦澀難懂的知識點轉換為清晰的應試思路,能將眾多相關的計算公式總結為一個整體,堅持以案例、關鍵詞導向式的教學方法,以理解為基礎,結合實務,以詼諧幽默的講課風格減輕學生學習的枯燥程度和記憶壓力。常年在上海、杭州、南京、武漢等地講授會計職稱考試《財務管理》和注冊會計師考試《財務成本管理》科目,深受學生的好評。

第一章 總論

第1講 企業與企業財務管理

第二節 財務管理目標

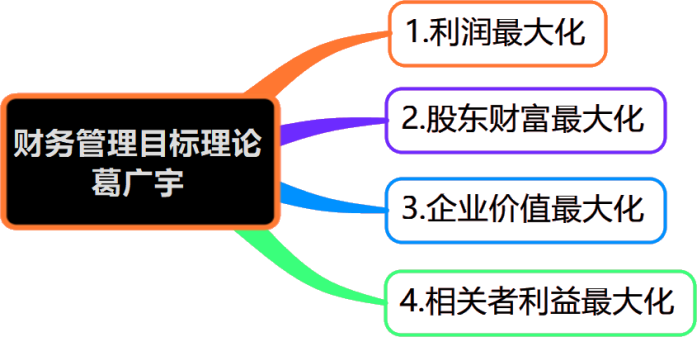

【考點一】企業財務管理目標理論(★★★)

2019(1)單選題、判斷題

2018(1)、 2018(2)單選題

2017(1)判斷題、2017(2)單選題

2015年判斷題

2012年單選題

2011年單選題、多選題、判斷題

2010年單選題

(一)利潤最大化

1.觀點 | 以實現利潤最大為目標。 |

2.衡量 | 利潤=收入-成本費用 |

3.優點(了解) | ①有利于促使企業加強管理,降低產品成本。 ②有利于企業資源合理配置及整體經濟效益的提高。 |

4.局限性 | (1)沒有考慮利潤實現時間和資金時間價值。 ①現銷(利潤實現)和賒銷方式產生相同金額的利潤是有區別的。 ②今年100萬元利潤(價值更高)與明年100萬元利潤實際價值不同。 (2)沒有考慮風險:高科技企業100萬元的利潤(風險大)與傳統制造業企業100萬元的利潤(風險小)不能簡單比較。 (3)沒有反映利潤與投入資本的關系:投資1000萬元實現100萬元利潤與投資500萬元實現100萬元的利潤不能簡單比較。 (4)可能導致企業短期行為傾向,影響企業長遠發展。 |

5.每股收益最大化 | ①每股收益最大化,是利潤最大化的另一種表現形式。 ②優點:反映了利潤與投入資本的關系。 ③局限性:除了反映利潤與投入資本的關系外,每股收益最大化與利潤最大化的缺陷基本相同。 ④基本觀點:假設風險相同、每股收益時間相同,每股收益最大化是衡量公司業績的重要指標。 |

【例題5·單選題】(2018年第二批)下列財務管理目標中,容易導致企業短期行為的是( )。

A.股東財富最大化

B.企業價值最大化

C.相關者利益最大化

D.利潤最大化

(二)股東財富最大化

1.觀點 | 以實現股東財富最大為目標。 |

2.衡量 | 上市公司股東財富:由股票數量和股票市場價格決定。 |

3.優點 | ①考慮了風險因素,因為股價對風險反應較敏感。 ②一定程度上能避免短期行為,目前與和預期未來的利潤都會對股價產生重要影響。 ③對上市公司而言比較容易量化(股數×股價),便于考核和獎懲。 |

4.缺點 | ①非上市公司無法隨時準確獲得股價,因而難于應用。 ②股價受眾多因素影響,不能完全準確反映財務管理狀況。 ③強調更多的是股東的利益,對其他相關者利益重視不夠。 |

【例題6·單選題】(2019年第一批)若上市公司以股東財富最大化作為財務管理目標,則衡量股東財富大小的最直觀的指標是( )。

A.凈利潤

B.股價

C.每股收益

D.凈資產收益率

——本內容來自233網校中級會計師葛廣宇老師《中級財務管理》課程講義,版權歸233網校,禁止轉載,違者必究!

熱點關注:

2020年零基礎怎么搞定中級會計?高端班送教材+收費題庫+精編學習計劃(章節學習/做題計劃)+思維導圖+模擬測評卷,只需每天1.7元,學懂3科知識點,點擊查看>>【 點擊聽課】