本章要點章節,過60分必考點有:物權效力、動產所有權(按份共有VS共同共有)、建設用地使用權、善意取得、權利質押、抵押權、不動產物權變動、留置權的構成要件等。在備考的時候考生要做好充足的準備!

第四章物權法律制度考情分析

在備考過程中,搭配233網校中級會計師《教材精講班》學習更有效!快來試聽精講班課程視頻和MR.H老師一起吃透教材吧!

233網校MR.H老師在2022中級會計經濟法精講班中為大家總結、歸納了過60分必看的考點包括物權效力、動產所有權(按份共有VS共同共有)、建設用地使用權、善意取得、權利質押、抵押權、不動產物權變動、留置權的構成要件等。

1、物權的優先效力

(1)物權相互間的優先效力:

①原則:時間在先,權利在先;

②例外:

Ⅰ、限制物權優先于所有權,所有權人自愿或依法接受在其所有權上的限制;

Ⅱ、法律的特別規定:

ⅰ、登記的動產抵押>未登記的動產抵押;

ⅱ、同一動產上已經設立抵押權或者質權,該動產又被留置的,留置權人優先受償。

(2)物權優先于債權的效力

①物權優先于債權的法理,物權的對世性強于合同相對性;

②物權優先于債權的例外:

ⅰ、買賣不破租賃,租賃物在承租人按照租賃合同占有期限內發生所有權變動的,不影響租賃合同的效力;

ⅱ、先租后抵(抵押不破租賃),押權設立前,抵押財產已經出租并轉移占有的,原租賃關系不受該抵押權的影響;

ⅲ、經預告登記的債權(見不動產物權變動)。

2、物權的追及效力

指物權設立后,其標的物不論輾轉至何人之手,物權人都有權追及標的物之所在而直接支配該物(對抗第三人)的效力。

3、物權的妨害排除力(物權請求權)

排除他人妨害,恢復物權人對物正常支配的效力。

1、共有的概念

指兩個以上的人對于同一物的共同所有。

【注意】一物一權(所有權)不變,只是該所有權由多個共有人共同享有。

2、按份共有

是指數人按其應有份額,對于一物,共同享有所有權的形態;自共有關系確立時起,各共有人即已確定自己的共有權利份額。

取得方式 | 相關要點 |

1、通過劃撥方式 | 1-1指建設用地使用權人只需按照一定程序提出申請,經主管機關批準即可取得建設用地使用權,而無須向土地所有人支付租金及其他費用。 1-2土地劃撥具有如下特點 (1)具有公益目的性。(國家機關、國防等公益事業用地) (2)無償性。 (3)取得的土地使用權的轉讓受到限制。只有依法辦理相關手續并繳足土地出讓金后,才可轉讓。 (4)無期限性。 (5)行政性。即須經嚴格的行政審批程序,才可劃撥。 |

2、通過出讓方式 | 2-1國家以土地所有人的身份,以出讓合同方式,將建設 用地使用權在一定年限內讓與土地使用者,向土地使用者依法收取土地使用權出讓金的法律行為。 2-2出讓的具體形式包括協議、招標、拍賣。 工業、商業、旅游、娛樂和商品住宅等經營性用地以及同一土地有兩個以上意向用地者的,應當采取招標、拍賣等公開競價的方式出讓。 2-3土地使用權出讓,依法須訂立書面出讓合同,應向登記機構申請建設用地使用權登記。建設用地使用權自登記時設立。登記機構應當向建設用地使用權人發放權屬證書。 |

3、建設用地使用權轉讓 | 3-1指建設用地使用權人在其權利有效年限范圍內,將其受讓的建設用地使用權依法轉讓給第三人的法律行為,轉讓方式包括出售、交換、贈與等。 3-2依建設用地使用權轉讓,受讓人即成為新的土地使用權人,得依法行使剩余年限內的建設用地使用權。 3-3建設用地使用權轉讓,同樣須訂立書面轉讓合同,并辦理過戶的登記。登記是建設用地使用權轉讓的生效條件。 |

1、概念:動產或不動產讓與人與受讓人間,以移轉所有權為目的,由讓與人將動產交付或將不動產移轉登記于受讓人,即使讓與人無移轉所有權的權利,受讓人以善意受讓時,仍可取得其所有權之情形。

2、成立要件:

無處分權人將不動產或者動產轉讓給受讓人的,所有權人有權追回;除法律另有規定外,符合下列情形的,受讓人取得該不動產或者動產的所有權:

(1)受讓人受讓該不動產或者動產時是善意;(2)以合理的價格轉讓;(3)轉讓的不動產或者動產依照法律規定應當登記的已經登記,不需要登記的已經交付給受讓人。

3、法律效果:

法律效果 | 相關要點 |

(1)受讓人取得動產或不動產的所有權。 | 性質上應屬原始取得,但善意受讓人在受讓動產時知道或者應當知道動產上存在抵押權等負擔的,這些負擔繼續存在于該動產之上。 |

(2)原所有權人可向讓與人主張損害賠償。 | 原所有權人有權向無處分權人請求損害賠償。原所有人依據其原先與讓與人之間的關系的不同,可能依合同債務不履行、侵權行為等規定向讓與人行使請求權。 |

4、特別規定:

所有權人或者其他權利人有權追回遺失物。該遺失物通過轉讓被他人占有的,權利人有權:

(1)向無處分權人請求損害賠償,或者自知道或者應當知道受讓人之日起二年內向受讓人請求返還原物;

(2)受讓人通過拍賣或者向具有經營資格的經營者購得該遺失物的,權利人請求返還原物時應當支付受讓人所付的費用;

(3)權利人向受讓人支付所付費用后,有權向無處分權人追償。

5、自權利人自知道或者應當知道受讓人之日起二年內未向受讓人請求返還原物。

不同的占有 | 占有委托物 | 占有脫離物 |

概念 | 1、占有委托物,是指基于租賃、借用、保管等合同關系,由承租人、借用人、保管人等實際占有的,屬于出租人、委托人所有的物。 | 1、占有脫離物,是指非基于權利人的意思而喪失占有的物,如遺失物、遺忘物、贓物等。 |

法理平衡 | 所有權人因受讓人善意取得而喪失所有權的風險承擔與其不當信任讓與人相關,即動產所有人因交付占有而創造了一個可以使第三人信賴的狀態,理應承擔其動產所有權被他人無權處分所帶來的不利結果。 | 所有權人并非有意喪失對其動產的占有,與不當信任讓與人無關,所以,當占有脫離物被無權處分,不應完全由原所有權人承擔不利后果。 |

6、原所有權人請求返還原物

①原所有權人自知道或者應當知道受讓人之日起二年內,可以向受讓人請求返還原物。

②受讓人通過拍賣或者向具有經營資格的經營者購得該遺失物的,權利人請求返還原物時應當支付受讓人所付的費用。

【法理】利益兼衡:受讓人此時通常是善意的,不應使其承受"錢貨兩空"的后果。

③權利人向受讓人支付所付費用后,有權向無處分權人追償。

【法理】真正打開危險之門的人,要為此行為負責。

其余考點可以通過233網校精講班課程掌握(點擊進入MR.H精講班課程聽課>>)。

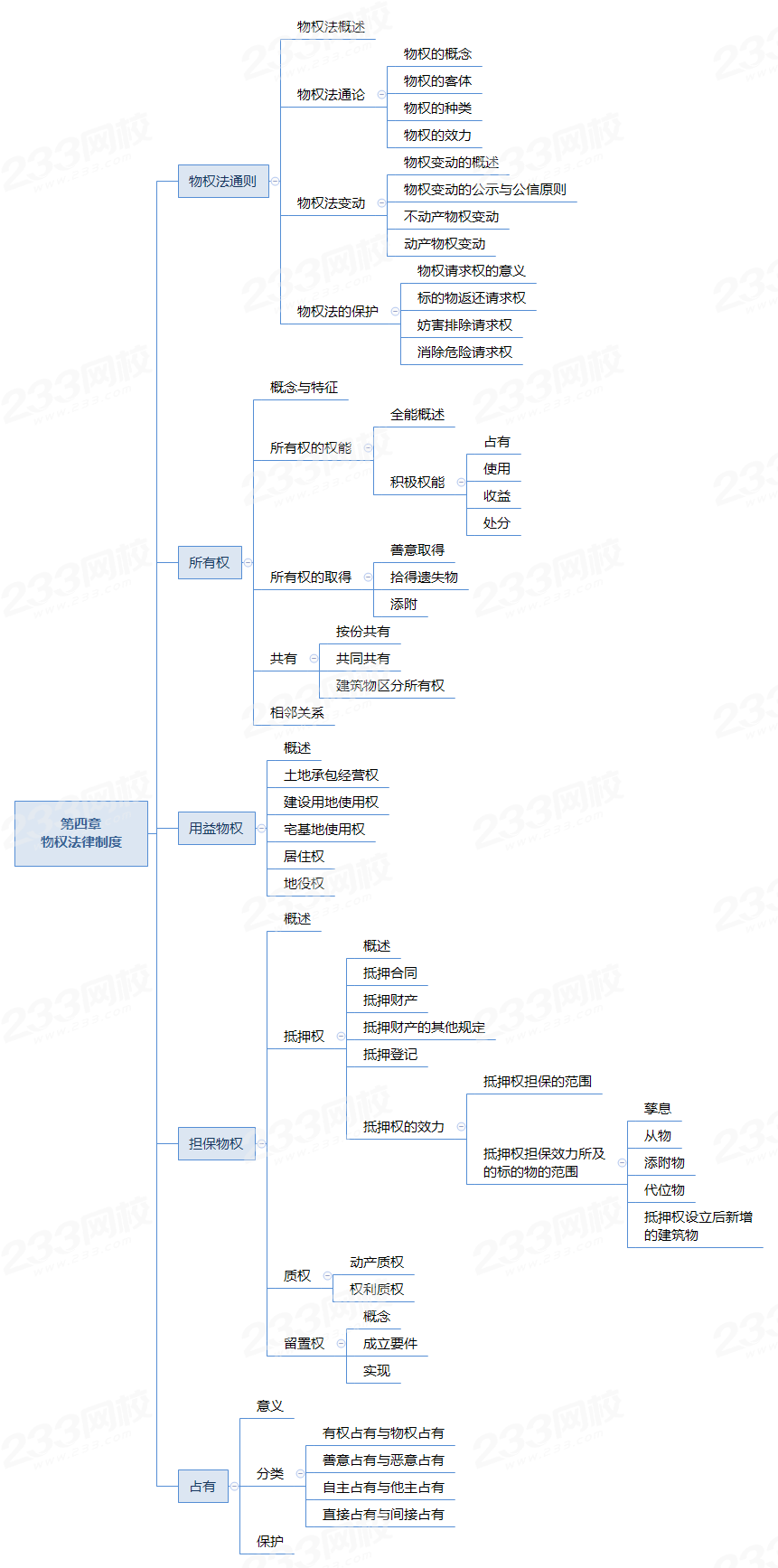

本章考核知識點多,可以通過思維導圖的形式進行梳理。捋捋自己對各個知識點掌握程度,回顧一下它們的題型特征、與之相關的法條及常見的一些基本考法等。

在臨考的關鍵階段,233網校集MR.H、葛廣宇、姜凱文等講師直播講解考試重難點提醒和考點,在線解答學生備考疑惑,助力大家通關!

課程體系 | 學習時長 | 學習技巧 |

沖刺串講班 | 約10h/科 | 通過碎片化時間的控制、把握歷年高頻考點 |

重難點突破直播班 | 約2h/科 | |

考題突擊班 | 約4h/科 | 通過考前練題查漏補缺發現不足,以題代點 |

考前直播班 | 約2h/科 |

相信聽完課程的小伙伴們已對本章新增的考點都熟悉了吧,備考摸底測,來幾道題先練練手,快來測測學習成果吧!

【例-單選題】趙某遺失一塊手表,錢某拾得后將其放在辦公桌上,并張貼了招領公告。孫某盜走該手表,賣給了不知情的李某,李某取得該手表后將其出質于周某。根據物權法律制度的規定,下列表述中,不正確的是( )。

A.錢某對手表的占有屬于無權占有

B.孫某對手表的占有屬于他主占有

C.李某對手表的占有屬于自主占有

D.周某對手表的占有屬于直接占有

【例-多選題】根據擔保法律制度的規定,下列情形中,債權人享有留置權的有( )。

A.甲企業為乙修理汽車,乙拒付修理費,待乙前來提車時,甲將該汽車扣留

B.甲企業為了迫使丙償還欠款,強行將丙的一輛汽車拉走

C.甲企業為丁建造房屋,丁未支付到期工程款,甲企業不向丁交付房屋

D.甲企業因戊企業未支付到期貨款而扣留其保管的設備

(2)選項C:不動產不適用留置。

(3)選項D:企業間留置權行使不受同一法律關系限制。

【例-判斷題】以現有的以及將有的應收賬款出質的,質權自辦理出質登記時設立。( )

建議收藏本文,反復學習。看過這篇文章還不能完全理解的考生,可以加中級會計學霸君微信號,邀請您加入中級會計備考學習交流群,與廣大考友一起學習進步。

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。