點擊進入>>2016中級會計職稱財務管理章節習題 在線測試

2016年中級會計師考試大綱已公布。小編整理2016年《財務管理》考試大綱第六章供2016年考生參考:

第六章 投資管理

【基本要求】

(一)掌握企業投資的分類

(二)掌握證券資產的特點和證券投資的目的

(三)掌握證券資產投資的風險

(四)熟悉投資項目的現金流量及其測算

(五)熟悉投資管理財務評價指標

(六)熟悉項目投資財務決策方法

(七)熟悉債券投資、股票投資的價值估計

(八)了解企業投資管理的特點、管理原則

【考試內容】

第一節 投資管理的主要內容

企業投資,是企業為獲取未來收益而向一定對象投放資金的經濟行為。

一、企業投資的作用

(1)投資是企業生存與發展的基本前提;

(2)投資是獲取利潤的基本前提;

(3)投資是企業風險控制的重要手段。

二、企業投資管理的特點

(1)屬于企業的戰略性決策;

(2)屬于企業的非程序化管理;

(3)投資價值的波動性大。

三、企業投資的分類

(一)直接投資和間接投資

按投資活動與企業本身的生產經營活動的關系,企業投資可以劃分為直接投資和間接投資。直接投資,是將資金直接投放于形成生產經營能力的實體性資產,直接謀取經營利潤的企業投資。間接投資,是將資金投放于股票、債券等權益性資產上的企業投資。

(二)項目投資與證券投資

按投資對象的存在形態和性質,企業投資可以劃分為項目投資和證券投資。

企業可以通過投資,購買具有實質內涵的經營資產,包括有形資產和無形資產,形成具體的生產經營能力,開展實質性的生產經營活動。這類投資,稱為項目投資。項目投資的目的在于改善生產條件、擴大生產能力,以獲取更多的經營利潤。項目投資,屬于直接投資。

企業可以通過投資,購買具有權益性的證券資產,通過證券資產上所賦予的權力,間接控制被投資企業的生產經營活動,獲取投資收益。這種投資,稱為證券投資。

(三)發展性投資與維持性投資

按投資活動對企業未來生產經營前景的影響,企業投資可以劃分為發展性投資和維持性投資。發展性投資,是指對企業未來的生產經營發展全局有重大影響的企業投資。維持性投資,是為了維持企業現有的生產經營正常順利進行,不會改變企業未來生產經營發展全局的企業投資。

(四)對內投資與對外投資

按投資活動資金投出的方向,企業投資可以劃分為對內投資和對外投資。對內投資,是指在本企業范圍內部的資金投放,用于購買和配置各種生產經營所需的經營性資產。對外投資,是指向本企業范圍以外的其他單位的資金投放。

(五)獨立投資與互斥投資

按投資項目之間的相互關聯關系,企業投資可以劃分為獨立投資和互斥投資。

獨立投資是相容性投資,各個投資項目之間互不關聯、互不影響,可以同時并存。獨立投資項目決策考慮的是方案本身是否滿足某種決策標準。

互斥投資是非相容性投資,各個投資項目之間相互關聯、相互替代,不能同時并存。互斥投資項目決策考慮的是各方案之間的排斥性,互斥決策需要從每個可行方案中選擇最優方案。

四、投資管理的原則

(1)可行性分析原則;

(2)結構平衡原則;

(3)報考監控原則。

第二節 投資項目財務評價指標

常用的財務可行性評價指標有凈現值、年金凈流量、現值指數、內含報酬率和回收期等,圍繞這些評 價指標進行評價也產生了凈現值法、內含報酬率法、回收期法等評價方法。同時,按照是否考慮了貨幣時間價值來分類,這些評價指標可以分為靜態評價指標和報考 評價指標。考慮了貨幣時間價值因素的稱為報考評價指標,沒有考慮貨幣時間價值的稱為靜態評價指標。

一、項目現金流量

由一項長期投資方案所引起的在未來一定期間所發生的現金收支,叫做現金流量(Cash Flow)。其中,現金收入稱為現金流入量,現金支出稱為現金流出量,現金流入量與現金流出量相抵后的余額,稱為現金凈流量(Net Cash Flow,NCF)。一般情況下,現金流量指的是現金凈流量。

(一)投資期

投資階段的現金流量主要是現金流出量,即在該投資項目上的原始投資,包括在長期資產上的投資和墊支的營運資金。

(二)營業期

營業階段是投資項目的主要階段,該階段既有現金流入量,也有現金流出量。現金流入量主要是營運各年的營業收入,現金流出量主要是營運各年的付現營運成本。

在營業期不追加營運資本投資的情況下,投資項目正常營運階段所獲得的營業現金流量,可按下列公式進行測算:

營業現金凈流量=營業收入-付現成本-所得稅

=稅后營業利潤+非付現成本

=收入×(1-所得稅率)一付現成本×(1-所得稅率)+

非付現成本×所得稅率

式中,非付現成本主要是固定資產年折舊費用、長期資產攤銷費用、資產減值準備。

(三)終結期

終結階段的現金流量主要是現金流入量,包括固定資產變價凈收入、處置固定資產凈損失抵稅和墊支營運資金的收回。

二、凈現值(NPV)

(一)基本原理

凈現值(NPV)=未來現金凈流量現值-原始投資額現值

計算凈現值時,要按預定的貼現率對投資項目的未來現金流量進行貼現,預定貼現率是投資者所期望的最低投資報酬率。凈現值為正,方案可行,說明方案的實際報酬率高于所要求的報酬率;凈現值為負,方案不可取,說明方案的實際投資報酬率低于所要求的報酬率。

當凈現值為零時,說明方案的投資報酬剛好達到所要求的投資報酬。所以,凈現值的經濟實質是投資方案報酬超過基本報酬后的剩余收益。

(二)對凈現值法的評價

凈現值法簡便易行,其主要的優點在于:第一,適用性強,能基本滿足項目年限相同的互斥投資方案的決策。第二,能靈活地考慮投資風險。

凈現值也具有明顯的缺陷,主要表現在:第一,所采用的貼現率不易確定。第二,不適宜于獨立投資方案的比較決策。第三,凈現值有時也不能對壽命期不同的互斥投資方案進行直接決策。

三、年金凈流量(ANCF)

項目期間內全部現金凈流量總額的總現值(即凈現值)折算為等額年金的平均現金凈流量,稱為年金凈流量(Annual NCF)。年金凈流量的計算式為:

年金凈流量=凈現值/年金現值系數

與凈現值指標一樣,年金凈流量指標的結果大于零,說明每年平均的現金流入能抵補現金流出,投資項目的凈現值大于零,方案的報酬率大于所要求的報酬率,方案可行。在兩個以上壽命期不同的投資方案比較時,年金凈流量越大,方案越好。

年金凈流量法是凈現值法的輔助方法,在各方案壽命期相同時,實質上就是凈現值法。因此它適用于期限不同的投資方案決策。但同時,它也具有與凈現值法同樣的缺點,不便于對原始投資額現值不相等的獨立投資方案進行決策。

四、現值指數(PVI)

現值指數投資項目的未來現金凈流量現值與原始投資額現值之比。計算公式為:

現值指數=未來現金凈流量現值/原始投資現值

若現值指數大于或等于1,方案可行,說明方案實施后的投資報酬率高于或等于預期報酬率;若現值指數小于1,方案不可行,說明方案實施后的投資報酬率低于預期報酬率。現值指數越大,方案越好。

現值指數法也是凈現值法的輔助方法,在各方案原始投資額現值相同時,實質上就是凈現值法。由于 現值指數是未來現金凈流量現值與所需投資額現值紙幣,是一個相對數指標,反映了投資效率,所以,用現值指數來評價獨立投資方案,可以克服凈現值指標的缺 點,從而使對方案的分析評價各加合理、客觀。

五、內含報酬率(IRR)

(一)基本原理

內含報酬率(Internal Rate of Return),是指使凈現值等于零時的貼現率。內含報酬率是投資方案實際可能達到的投資報酬率。

(二)對內含報酬率法的評價

內涵報酬率法的主要優點在于:第一,內含報酬率反映了投資項目實際可能達到的投資報酬率,易于被高層決策人員所理解。第二,對于獨立投資方案的比較決策,如果各方案原始投資額現值不同,可以通過計算個方案的內含報酬率,并與現值指數結合,反映各獨立投資方案的獲利水平。

內涵報酬率法的主要優點在于:第一,計算復雜,不易直接考慮投資風險大小。第二,在互斥投資方案決策時,如果各方案的原始投資額現值不相等,有時無法作出正確的決策。

六、回收期(PP)

回收期,是指投資項目的未來現金凈流量(或現值)與原始投資額(或現值)相等時所經歷的時間,即原始投資額通過未來現金流量回收所需要的時間。用回收期指標評價方案時,回收期越短越好。

(一)靜態回收期

靜態回收期沒有考慮貨幣時間價值,直接用未來現金凈流量累計到原始投資數額時所經歷的時間作為回收期。

(二)報考回收期

報考回收期需要將投資引起的未來現金凈流量進行貼現,以未來現金凈流量的現值等于原始投資額現值時所經歷的時間。

第三節 項目投資管理

項目投資管理是指將現金直接投放于生產經營實體性資產,以形成生產能力,開展生產經營活動的投資。項目投資一般是企業的對內投資,也包括以實物性資產投資于其他企業的對外投資。

一、獨立投資方案的決策

獨立投資方案的決策屬于篩分決策,評價各方案本身是否可行,即方案本身是否達到某種預期的可行性標準。獨立投資方案之間比較時,決策要解決的問題是如何確定各種可行方案的投資順序。排序分析時,以各獨立方案的獲利程度作為評價標準,一般用內涵報酬率法進行比較。

二、互斥投資方案的決策

互斥投資方案,方案之間互相排斥,不能并存,因此決策的實質在于選擇最優方案,屬于選擇決策。 選擇決策要解決的問題是應該淘汰哪個方案,即選擇最優方案。從選定經濟效益最大的要求出發,互斥決策以方案的獲利數額作為評價標準。因此一般采用凈現值和 年金凈流量法進行選優決策。但由于凈現值指標受投資項目壽命期的影響,因而年現金流量法是互斥方案最恰當的決策方法。

三、固定資產更新決策

從決策性質上看,固定資產更新決策屬于互斥投資方案的決策類型。因此固定資產更新決策方法是凈現值法和年金凈流量法,一般不采用內涵報酬率法。

第四節 證券投資管理

證券投資的對象是金融資產,金融資產是一種以憑證、票據或者合同合約形式存在的權利性資產,如股票、債權及其衍生證券。

一、證券資產的特點

(1)價值虛擬性;

(2)可分割性;

(3)持有目的多元性;

(4)強流動性;

(5)高風險性。

二、證券投資的目的

(1)分散資金投向,降低投資風險;

(2)利用閑置資金,增加企業收益;

(3)穩定客戶關系,保障生產經營;

(4)提高資產的流動性,增強償債能力。

三、證券資產投資的風險

(一)系統性風險

系統性風險影響資本市場上的所有證券,無法通過投資多元化的組合而加以避免,也稱為不可分散風險。系統性風險包括:

(1)價格風險:是指由于市場利率上升,而使證券資產價格普遍下跌的可能性。

(2)再投資風險:是指由于市場利率下降而造成的無法通過再投資而實現預期收益的可能性。

(3)購買力風險:是指由于通貨膨脹而使貨幣購買力下降的可能性。

(二)非系統性風險

非系統性風險可以通過持有證券資產的多元化來抵銷,也稱為可分散風險。非系統性風險是公司特有 風險,從公司內部管理的角度考察,公司特有風險的主要表現形式是公司經營風險和財務風險。從公司外部的證券資產市場的角度考察,公司經營和財務風險的特征 無法明確區分,公司特有風險是以違約風險、變現風險、破產風險等形式表現出來的。

(1)違約風險:是指證券資產發行者無法按時兌付證券資產利息和償還本金的可能性。

(2)變現風險:變現風險是證券資產持有者無法在市場上以正常的價格平倉出貨的可能性。

(3)破產風險:是在證券資產發行者破產清算時投資者無法收回應得權益的可能性。

四、債券投資

(一)債券要素

(1)債券面值;

(2)債券票面利率;

(3)債券到期日。

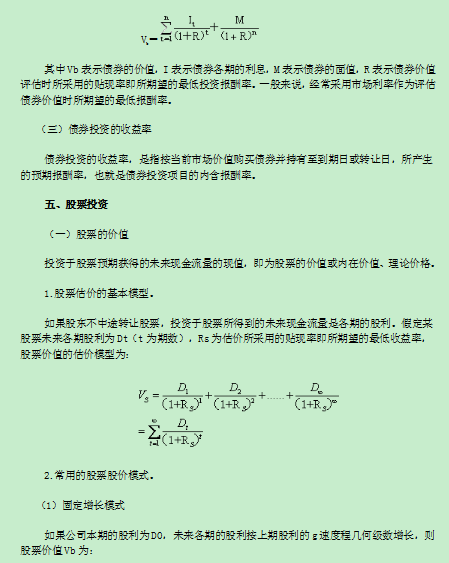

(二)債券的價值

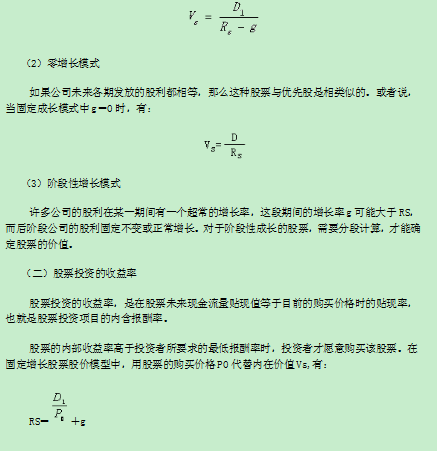

將在債券投資上未來收取的利息和收回的本金折為現值,即可得到債券的內在價值。債券的內在價值也稱為債券的理論價格,只有債券價值大于其購買價格時,該債券才值得投資。影響債券價值的因素主要有債券的期限、債券的面值、票面利率和所采用的貼現率等因素。

典型的債權類型,是有固定的票面利率、每期支付利息、到期歸還本金的債券,這種債權模式下債券價值計量的基本模型是:

小編推薦:

手機用戶可訪問:https://m.233.com/zhongji/

網校輔導:233網校現推出中級會計師考試全科VIP班!雙師資授課,零基礎提分,不過免費重學!還等什么?趕緊報名吧!點擊免費試聽>>報名咨詢熱線:4000-800-233