50、回答50-56題:

(2013年)己公司是-家機械制造企業,適用的企業所得稅率為25%,該公司要求的最低收益率為12%。為了節約成本支出,提升運營效率和盈利水平,擬對正在使用的-臺舊設備予以更新。其他資料如下:

資料-:新舊設備數據資料如表6所示。

表6己公司新舊設備資料

金額單位:萬元

|

項目 |

使用舊設備 |

購置新設備 |

|

原值 |

4500 |

4800 |

|

預計使用年限(年) |

10 |

6 |

|

已用年限(年) |

4 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

稅法殘值 |

500 |

600 |

|

最終報廢殘值 |

400 |

600 |

|

目前變現價值 |

1900 |

4800 |

|

年折舊 |

400 |

700 |

|

年付現成本 |

2000 |

1500 |

|

年營業收入 |

2800 |

2800 |

表7貨幣時間價值系數

|

期限(n) |

5 |

6 |

|

(P/F,12%,13) |

0.5674 |

0.5066 |

|

(P/A,12%,n) |

3.6048 |

4.1114 |

(1)計算與購置新設備相關的下列指標:①稅后年營業收入;②稅后年付現成本;③每年折舊抵稅;④殘值變價收入;⑤殘值凈收益納稅;

51、(2013年)己公司是-家機械制造企業,適用的企業所得稅率為25%,該公司要求的最低收益率為12%。為了節約成本支出,提升運營效率和盈利水平,擬對正在使用的-臺舊設備予以更新。其他資料如下:

資料-:新舊設備數據資料如表6所示。

表6己公司新舊設備資料

金額單位:萬元

|

項目 |

使用舊設備 |

購置新設備 |

|

原值 |

4500 |

4800 |

|

預計使用年限(年) |

10 |

6 |

|

已用年限(年) |

4 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

稅法殘值 |

500 |

600 |

|

最終報廢殘值 |

400 |

600 |

|

目前變現價值 |

1900 |

4800 |

|

年折舊 |

400 |

700 |

|

年付現成本 |

2000 |

1500 |

|

年營業收入 |

2800 |

2800 |

表7貨幣時間價值系數

|

期限(n) |

5 |

6 |

|

(P/F,12%,13) |

0.5674 |

0.5066 |

|

(P/A,12%,n) |

3.6048 |

4.1114 |

計算與使用舊設備相關的下列指標;①目前賬面價值;②目前資產報廢損益;③資產報廢損益對所得稅的影響;④殘值報廢損失減稅。

52、(2013年)己公司是-家機械制造企業,適用的企業所得稅率為25%,該公司要求的最低收益率為12%。為了節約成本支出,提升運營效率和盈利水平,擬對正在使用的-臺舊設備予以更新。其他資料如下:

資料-:新舊設備數據資料如表6所示。

表6己公司新舊設備資料

金額單位:萬元

|

項目 |

使用舊設備 |

購置新設備 |

|

原值 |

4500 |

4800 |

|

預計使用年限(年) |

10 |

6 |

|

已用年限(年) |

4 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

稅法殘值 |

500 |

600 |

|

最終報廢殘值 |

400 |

600 |

|

目前變現價值 |

1900 |

4800 |

|

年折舊 |

400 |

700 |

|

年付現成本 |

2000 |

1500 |

|

年營業收入 |

2800 |

2800 |

表7貨幣時間價值系數

|

期限(n) |

5 |

6 |

|

(P/F,12%,13) |

0.5674 |

0.5066 |

|

(P/A,12%,n) |

3.6048 |

4.1114 |

已知使用舊設備的凈現值(NPV)為943.29萬元,根據上述計算結算,做出固定資產是否更新的決策,并說明理由。

53、回答53-59題:

(2012年)E公司為-家上市公司,為了適應外部環境變化,擬對當前的財務政策進行評估和調整,董事會召開了專門會議,要求財務部對財務狀況和經營成果進行分析。相關資料如下:

資料-:公司有關的財務資料如下表所示:

財務狀況有關資料單位:萬元

|

項目 |

2010年I2月31日 |

2011年12月31日 |

|

股本(每股 面值1元) |

6000 |

11800 |

|

資本公積 |

6000 |

8200 |

|

留存收益 |

38000 |

40000 |

|

股東權益合計 |

50000 |

60000 |

|

負債合計 |

90000 |

90000 |

|

負債和股東 權益總計 |

140000 |

150000 |

說明:“*”表示省略的數據。

資料二:該公司所在行業相關指標平均值:資產負債率為40%,利息保障倍數(已獲利息倍數)為3倍。

資料三:2011年2月21日,公司根據2010年度股東大會決議,除分配現金股利外,還實施了股票股利分配方案,以2010年年末總股數為基礎,每10股送3股。工商注冊登記變更后公司總股數為7800萬股,公司2011年7月1日發行新股4000萬股。

資料四:為增加公司流動性,董事陳某建議發行公司債券籌資10000萬元;董事王某建議,改變之前的現金股利政策,公司以后不再發放現金股利。

要求:

(1)計算E公司2011年的資產負債率、權益乘數、利息保障倍數、總資產周轉率和基本每股收益;

54、(2012年)E公司為-家上市公司,為了適應外部環境變化,擬對當前的財務政策進行評估和調整,董事會召開了專門會議,要求財務部對財務狀況和經營成果進行分析。相關資料如下:

資料-:公司有關的財務資料如下表所示:

財務狀況有關資料單位:萬元

|

項目 |

2010年I2月31日 |

2011年12月31日 |

|

股本(每股 面值1元) |

6000 |

11800 |

|

資本公積 |

6000 |

8200 |

|

留存收益 |

38000 |

40000 |

|

股東權益合計 |

50000 |

60000 |

|

負債合計 |

90000 |

90000 |

|

負債和股東 權益總計 |

140000 |

150000 |

說明:“*”表示省略的數據。

資料二:該公司所在行業相關指標平均值:資產負債率為40%,利息保障倍數(已獲利息倍數)為3倍。

資料三:2011年2月21日,公司根據2010年度股東大會決議,除分配現金股利外,還實施了股票股利分配方案,以2010年年末總股數為基礎,每10股送3股。工商注冊登記變更后公司總股數為7800萬股,公司2011年7月1日發行新股4000萬股。

資料四:為增加公司流動性,董事陳某建議發行公司債券籌資10000萬元;董事王某建議,改變之前的現金股利政策,公司以后不再發放現金股利。

要求:

(2)計算E公司在2010年末息稅前利潤為7200萬元時的財務杠桿系數;

55、(2012年)E公司為-家上市公司,為了適應外部環境變化,擬對當前的財務政策進行評估和調整,董事會召開了專門會議,要求財務部對財務狀況和經營成果進行分析。相關資料如下:

資料-:公司有關的財務資料如下表所示:

財務狀況有關資料單位:萬元

|

項目 |

2010年I2月31日 |

2011年12月31日 |

|

股本(每股 面值1元) |

6000 |

11800 |

|

資本公積 |

6000 |

8200 |

|

留存收益 |

38000 |

40000 |

|

股東權益合計 |

50000 |

60000 |

|

負債合計 |

90000 |

90000 |

|

負債和股東 權益總計 |

140000 |

150000 |

說明:“*”表示省略的數據。

資料二:該公司所在行業相關指標平均值:資產負債率為40%,利息保障倍數(已獲利息倍數)為3倍。

資料三:2011年2月21日,公司根據2010年度股東大會決議,除分配現金股利外,還實施了股票股利分配方案,以2010年年末總股數為基礎,每10股送3股。工商注冊登記變更后公司總股數為7800萬股,公司2011年7月1日發行新股4000萬股。

資料四:為增加公司流動性,董事陳某建議發行公司債券籌資10000萬元;董事王某建議,改變之前的現金股利政策,公司以后不再發放現金股利。

要求:

(3)結合E公司目前償債能力狀況,分析董事陳某提出的建議是否合理并說明理由;

56、(2012年)E公司為-家上市公司,為了適應外部環境變化,擬對當前的財務政策進行評估和調整,董事會召開了專門會議,要求財務部對財務狀況和經營成果進行分析。相關資料如下:

資料-:公司有關的財務資料如下表所示:

財務狀況有關資料單位:萬元

|

項目 |

2010年I2月31日 |

2011年12月31日 |

|

股本(每股 面值1元) |

6000 |

11800 |

|

資本公積 |

6000 |

8200 |

|

留存收益 |

38000 |

40000 |

|

股東權益合計 |

50000 |

60000 |

|

負債合計 |

90000 |

90000 |

|

負債和股東 權益總計 |

140000 |

150000 |

說明:“*”表示省略的數據。

資料二:該公司所在行業相關指標平均值:資產負債率為40%,利息保障倍數(已獲利息倍數)為3倍。

資料三:2011年2月21日,公司根據2010年度股東大會決議,除分配現金股利外,還實施了股票股利分配方案,以2010年年末總股數為基礎,每10股送3股。工商注冊登記變更后公司總股數為7800萬股,公司2011年7月1日發行新股4000萬股。

資料四:為增加公司流動性,董事陳某建議發行公司債券籌資10000萬元;董事王某建議,改變之前的現金股利政策,公司以后不再發放現金股利。

要求:

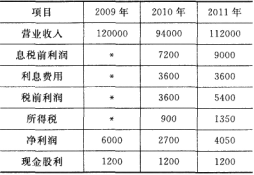

(4)說明E公司2009、2010、2011年執行的是哪-種現金股利政策?如果采納董事王某的建議停發現金股利,對公司股份可能會產生什么影響?