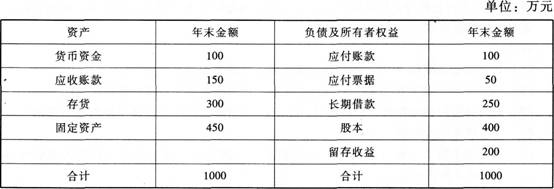

46、 某公司2014年銷售收入5000萬元,銷售凈利率為12%,長期借款年利息率為8%(利息費用按照年末長期借款余額計算),全年固定成本(不含利息)總額為600萬元,該公司適用的所得稅稅率為25%,目前該公司部分生產能力閑置,即銷售增長不需要增加固定資產投資,2014年12月31日簡化的資產負債表如下:

該公司的流動資產和流動負債與收入同比例增長,預計2015年的收人增長率為20%,銷售凈利率為10%,股利支付率為90%。

要求:

(1)計算該公司2014年的凈利潤、息稅前利潤和邊際貢獻;

(2)計算該公司2015年的經營杠桿系數、財務杠桿系數和總杠桿系數;

(3)根據銷售百分比法計算該公司2015年的外部融資需求量;

(4)結合(3),該公司所需外部融資需求量通過平價發行3年期每年付息一次的公司債券來籌集,債券票面年利率為6%,計算該債券的資本成本;

(5)結合上述計算,編制該公司2015年12月31日的預計資產負債表(不考慮固定資產計提折舊)。

47、A公司2014年的凈利潤為1050萬元,發放的現金股利為120萬元;2014年年初發行在外的普通股股數為800萬股,2014年5月1日按照18元的價格增發了50萬股(不考慮手續費),2014年9月1日按照12元的價格回購了20萬股(不考慮手續費)。2014年年初的股東權益總額為7000萬元。2014年年初時已經發行在外的認股權證有200萬份,行權比例為2:1,行權價格為12元/股。2014年沒有認股權證被行權,也沒有可轉換公司債券被轉換或贖回。所得稅稅率為25%。2014年普通股年末市價為20元。

要求計算:

(1)如果想促使權證持有人行權,股價至少應該達到的水平;

(2)2014年的基本每股收益;

(3)2014年年末的每股凈資產;

(4)2014年的每股股利;

(5)2014年年末的市盈率、市凈率。

48、 甲公司是一家設備制造企業,常年大量使用某種零部件。該零部件既可以外購,也可以自制。如果外購,零部件單價為100元/件,每次訂貨的變動成本為20元。如果自制,每次生產準備成本為400元,每日產量為15件。自制零部件的單位生產成本60元。該零部件的全年需求量為3600件,一年按360天計算。公司的資金成本為10%,除存貨占用資金的應計利息外,不考慮其他儲存成本。

要求:

(1)計算甲公司外購零部件的經濟訂貨量、與批量有關的總成本;

(2)計算甲公司自制零部件的經濟生產批量、與批量有關的總成本;

(3)判斷甲公司應該選擇外購方案還是自制方案,并說明原因。

49、A公司2013年6月5日發行公司債券,每張面值1000元,票面年利率10%,4年期。

要求:

(1)假定每年6月4日付息一次,到期按面值償還。B公司2015年6月5日按每張1000元的價格購入該債券并持有至到期,計算該債券的內部收益率;

(2)假定每年6月4日付息一次,到期按面值償還。B公司2015年6月5日按每張1020元的價格購入該債券并持有至到期,計算該債券的內部收益率;

(3)假定每年6月4日付息一次,到期按面值償還。C公司2014年6月5日購入該債券并持有至到期,要求的必要報酬率為12%,計算該債券的價格低于多少時可以購入。