50、 已知:A、B、C三個企業(yè)的相關(guān)資料如下:

資料一:A企業(yè)歷史上現(xiàn)金占用與銷售收入之間的關(guān)系如下表所示:

現(xiàn)金與銷售收入變化情況表 單位:萬元

|

年度

|

銷售收入

|

現(xiàn)金占用

|

|

2009

|

4080

|

272

|

|

2010

|

4000

|

280

|

|

2011

|

4320

|

276

|

|

2012

|

4440

|

284

|

|

2013

|

4600

|

292

|

|

2014

|

4800

|

300

|

B企業(yè)資產(chǎn)負(fù)債表(簡表)

2014年12月31日 單位:萬元

|

資產(chǎn)

|

金額

|

負(fù)債和所有者權(quán)益

|

金額

|

|

現(xiàn)金

|

300

|

應(yīng)付票據(jù)

|

600

|

|

應(yīng)收賬款

|

900

|

應(yīng)付賬款

|

300

|

|

存貨

|

1800

|

短期借款

|

1100

|

|

固定資產(chǎn)

|

1800

|

公司債券

|

1000

|

|

|

|

實(shí)收資本

|

1200

|

|

|

|

留存收益

|

600

|

|

資產(chǎn)合計(jì)

|

4800

|

負(fù)債和所有者權(quán)益合計(jì)

|

4800

|

其他項(xiàng)目與銷售收入變化情況表

|

項(xiàng)目

|

年度不變資金(a)(萬元)

|

每元銷售收入所需變動資金(b)(元)

|

|

應(yīng)收賬款

|

228

|

0.14

|

|

存貨

|

600

|

0.25

|

|

固定資產(chǎn)

|

1800

|

O

|

|

應(yīng)付票據(jù)

|

120

|

0.1

|

|

應(yīng)付賬款

|

156

|

0.O3

|

方案1:發(fā)行普通股股票40萬股,發(fā)行價每股8.5元。2014年每股股利(D。)為0.5元,預(yù)計(jì)股利增長率為5%。

方案2:發(fā)行債券340萬元,票面利率10%,適用的企業(yè)所得稅稅率為25%。

假定上述兩方案的籌資費(fèi)用均忽略不計(jì)。

要求:

(1)根據(jù)資料一,運(yùn)用高低點(diǎn)法測算A企業(yè)的下列指標(biāo):

①每元銷售收入占用變動現(xiàn)金;(計(jì)算結(jié)果保留三位小數(shù))

②銷售收入占用不變現(xiàn)金總額。

(2)根據(jù)資料二為B企業(yè)完成下列任務(wù):

①按步驟建立總資金需求模型;

②測算2015年資金需求總量;

③測算2015年外部籌資量。

(3)根據(jù)資料三為C企業(yè)完成下列任務(wù):

①計(jì)算2015年預(yù)計(jì)息稅前利潤;

②計(jì)算每股收益無差別點(diǎn)息稅前利潤;

③根據(jù)每股收益無差別點(diǎn)法做出最優(yōu)籌資方案決策,并說明理由;

④計(jì)算方案1增發(fā)新股的資本成本。

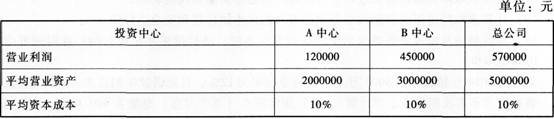

51、某公司下設(shè)A、B兩個投資中心,有關(guān)資料見下表:

現(xiàn)有一個追加投資的方案可供選擇:若A中心追加投資1500000元營業(yè)資產(chǎn),每年將增加120000元營業(yè)利潤。假定資產(chǎn)供應(yīng)有保證,剩余資金無法用于其他方面,暫不考慮剩余資金的機(jī)會成本。

要求:

(1)計(jì)算追加投資前A中心以及總公司的投資報(bào)酬率和剩余收益指標(biāo)。

(2)計(jì)算A中心追加投資后,A中心以及總公司的投資報(bào)酬率和剩余收益指標(biāo)。

(3)根據(jù)投資報(bào)酬率指標(biāo),分別從A中心和總公司的角度評價上述追加投資方案的可行性,并據(jù)此評價該指標(biāo)。

(4)根據(jù)剩余收益指標(biāo),分別從A中心和總公司的角度評價上述追加投資方案的可行性、并據(jù)此評價該指標(biāo)。