46、

要求:對固定資產是否需要更新做出決策。

要求:

(1)計算該債券的理論價值;

(2)假定投資者在發行日以940元的市場價格購入該債券,準備一直持有至期滿,分別用插值法和簡便算法計算內部收益率。

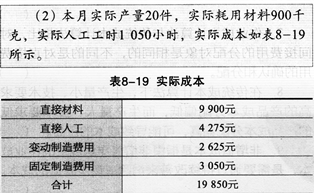

47、

要求:

(1)填寫標準成本表中用字母表示的數據;

(2)計算本月產品成本差異總額;

(3)計算直接材料價格差異和用量差異;

(4)計算直接人工工資率差異和效率差異;

(5)計算變動制造費用耗費差異和效率差異;

(6)分別采用兩差異法和三差異法計算固定制造費用差異。

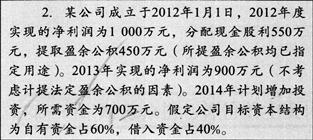

48、

要求:

(1)在保持目標資本結構的前提下,計算2014年投資方案所需的自有資金額和需要從外部借入的資金額;

(2)在保持目標資本結構的前提下,如果公司執行剩余股利政策,計算2013年度應分配的現金股利;

(3)在不考慮目標資本結構的前提下,如果公司執行固定股利政策,計算2013年度應分配的現金股利、可用于2014年投資的留存收益和需要額外籌集的資金額;

(4)在不考慮目標資本結構的前提下,如果公司執行固定股利支付率政策,計算該公司的股利支付率和2013年度應分配的現金股利;

(5)假定公司2014年面臨著從外部籌資的困難,只能從內部籌資,不考慮目標資本結構,計算在此情況下2013年度應分配的現金股利。

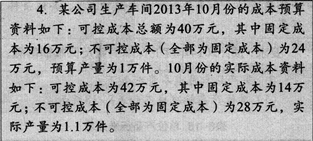

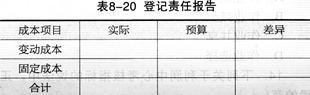

49、

要求:

(1)若該企業將該車間作為成本中心進行考核評價。

①計算預算單位變動成本。

②計算其責任成本變動額和變動率。

③在表8—20所示中登記責任報告。

(2)若該企業將該車間作為利潤中心進行考核評價,可控的固定成本都是利潤中心負責人可控的,內部轉移價格為每件70元/件。

①計算利潤中心邊際貢獻總額。

②計算利潤中心負責人的可控利潤總額。

③計算利潤中心的可控利潤總額。