中級財務管理最重要的內容——計算。不僅分布在主觀題,客觀題中也能考小計算。所以對于計算公式及其公式的運用,都必須在理解掌握。233網校學霸君為大家整理中級會計《財務管理》公式,趕緊來學習吧!

中級財務管理公式大全:第八章 成本管理

備考資料>>【刷題小程序】【歷年真題下載】【會計分錄、經濟法條、公式大全下載】

1、利潤=銷售量×(單價-單位變動成本)-固定成本

2、單位邊際貢獻=單價-單位變動成本=單價×邊際貢獻率

3、邊際貢獻率=邊際貢獻總額/銷售收入=單位邊際貢獻/單價

4、變動成本率=變動成本/銷售收入=單位變動成本/單價

5、變動成本率+邊際貢獻率=1

6、保本銷售量=F/(P - VC);保本銷售額=保本銷售量×單價= F/(P - VC)×P =F/[(P - VC)/P]=F/邊際貢獻率

7、保本作業率(盈虧臨界點作業率)=保本點銷售量÷正常經營銷售量(或實際銷售量、預計銷售量) =保本點銷售額÷正常經營銷售額(或實際銷售額、預計銷售額)

8、安全邊際量=正常銷售量(實際或預計銷售量)-保本點銷售量;安全邊際額=正常銷售額(實際或預計銷售額)-保本點銷售額=安全邊際量×單價;安全邊際率=安全邊際量(額)÷正常、實際或預計銷售量(額)

9、盈虧臨界點作業率+安全邊際率=1

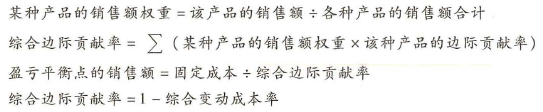

10、加權平均邊際貢獻率=∑各產品邊際貢獻/∑各產品銷售收入(總的邊際貢獻/總的銷售收入)=∑(各產品邊際貢獻率×各產品占總銷售比重)

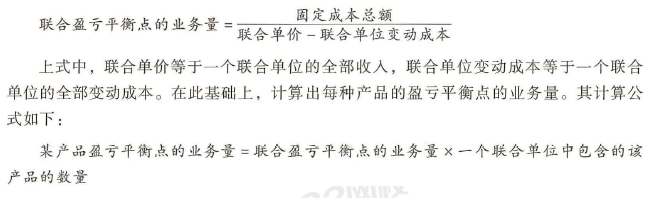

11、產品組合盈虧平衡分析

①加權平均法

②聯合單位法

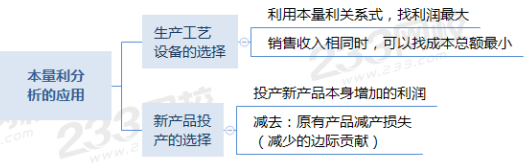

12、本量利的應用分析

(一)保利分析

【注意】

(1)目標利潤一般指息稅前利潤;如果企業采用稅后利潤預測目標利潤,應將稅后目標利潤換算成息稅前利潤。

(2)總體的計算思路:把目標利潤帶進公式,采用數學方法(移項),可求出保利量和保利額。

(二)各參數的敏感系數計算

此處的公式,葛老師提供了一個記憶思路:即A對B產生影響,則是ΔB/ΔA。

所以敏感系數=利潤變動率/因素變動率(是因素對利潤產生影響)。

【注意】敏感系數的正負數只代表方向,不代表敏感與否。只有當敏感系數的絕對值小于1時,才稱為不敏感因素。

(一)變動成本差異的分析

價格差異 | 總體思路:價格差異=價格的差額*實際用量 【提示】上述公式為變動成本差異分析的通用公式,直接材料、直接人工、變動制造費用的價格差異分別為:價格差異、工資率差異、耗費差異。 |

數量差異 | 數量差異=用量的差額*標準價格 【提示】上述公式為變動成本差異分析的通用公式,直接材料、直接人工、變動制造費用的數量差異分別為:數量差異、效率差異、效率差異。 |

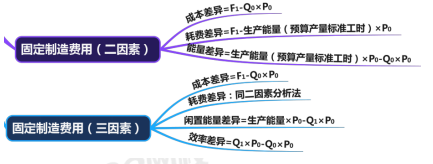

(二)固定制造費用差異分析

【葛老師提示1】簡化記憶方法(二因素分析法)

①:F1

②:生產能量(預算產量標準工時)×P0

③:Q1×P0

④:Q0×P0

二因素分析法:①-②為耗費差異; ②-④為能量差異;①-④為成本差異。

【葛老師提示2】簡化記憶方法(三因素分析法)

①:F1

②:生產能量(預算產量標準工時)×P0

③:Q1×P0

④:Q0×P0

三因素分析法:①-②為耗費差異;②-③為閑置能量差異; ③-④為效率差異; ①-④為成本差異。

【總結】由上述可知,用到的價格都是P0,因此只用區分是用Q0、Q1還是預算產量標準工時。

預算成本節約額=實際產量預算責任成本(實際產量下的預算成本)-實際責任成本預算成本

節約率=預算成本節約額/實際產量預算責任成本×100%

邊際貢獻=銷售收入總額-變動成本總額

可控邊際貢獻(也稱部門經理邊際貢獻)=邊際貢獻-該中心負責人可控固定成本

部門邊際貢獻(又稱部門毛利)=可控邊際貢獻-該中心負責人不可控固定成本

投資報酬率=息稅前利潤/平均經營資產

平均經營資產=(期初經營資產+期末經營資產)/2

剩余收益=息稅前利潤-(平均經營資產×最低投資報酬率)