考證就是要快人一步!233網校中級會計網校為大家整理提供2020年中級會計財務管理知識點及匯總, 本章內容提供2020年中級會計職稱《財務管理》知識點第二章內容,和會計君一起來學習吧!

下載APP>>獲取中級會計師三科講義/思維導圖

2020年中級會計財務管理知識點:貨幣時間價值

一、貨幣時間價值的概念

貨幣時間價值,是指在沒有風險和沒有通貨膨脹的情況下.貨幣經歷一定時間的投 資和再投資所增加的價值 ,也稱為資金的時間價值。

二、復利終值和現值

1、公式 FVn=PV(1+i)n FVn是復利終值,PV是復利現值,i 是利息率,n是計息期數

2、其中公式中的 (1+i)n 是復利終值系數,所以復利終值的計算還可以表示為

3、復利終值系數可通過復利終值系數表查到。

三、年金終值和年金現值

1、年金的含義

本書所稱年金,是指間隔期相等的系列等額收付款項。例如,間隔期固定、金額相等的分期付款除購、分期償還貸款、發放養老金、分期支付工程款以及每年相同的銷售收入等,都屬于年金。年金包括普通年金、預付年金、遞延年金、永續年金等形式。在年金中,間隔期間可以不是一年,例如每季末等額支付的債務利息也是年金。

2、年金的種類

年金:是指等額、定期的系列收支。例如分期償還貸款、每年相同的銷售收入等都屬于年金收付形式。按照收付時點和方式的不同可以將年金分為:普通年金、預付年金、遞延年金和永續年金等四種。

3、年金終值與年金現值的計算

終值計算公式為:F=A*(F/A,i,n)=A*(1+i)n-1/i,其中(F/A,i,n)稱作“年金終值系數”,

年金現值計算公式為:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i,其中(P/A,i,n)稱作“年金現值系數”,

四、年償債基金和年資本回收額

償債基金是利用普通年金終值計算公式的逆運算,資本回收額與普通年金現值是逆運算。如果已知終值計算每年的收付款額,是計算償債基金。如果已知現值計算每年的收付款額,是計算年資本回收額。

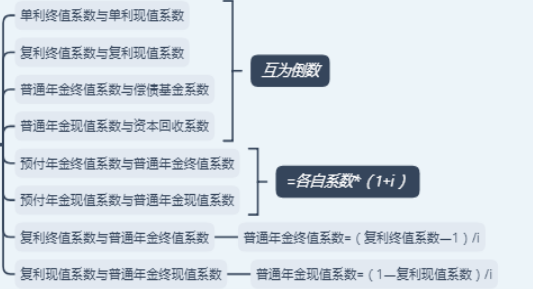

五、貨幣時間價值系數間的關系

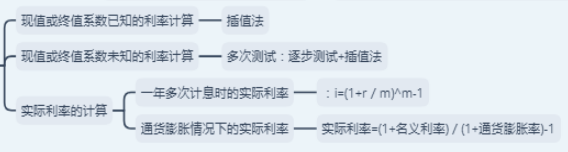

六、利率的計算

【課后習題】

【單選題】已知銀行存款利率為3%,通貨膨脹為1%,則實際利率為()。

A. 1.98%

B.3%

C.2. 97%

D.2%

【答案】A

【解析】實際利率=(1+名義利率)/(1+通貨膨脹率)-1=(1+3%)/(1+1%) -1=1.98%。

考點:中級財務管理章節知識點匯總| 章節練習題匯總

資料:2020中級會計考情分析 | 2020中級會計三科學習計劃表!

2020年中級會計備考已打響!讓莊欣+MR.H+葛廣宇等6位老師一起,陪你從0開始,逆襲過3科吧!老師講課講得怎么樣?點擊這里【 立即試聽學習>>】