第一章 工程造價管理及其基本制度

第1講 工程造價的基本內容

第一章 工程造價管理及其基本制度

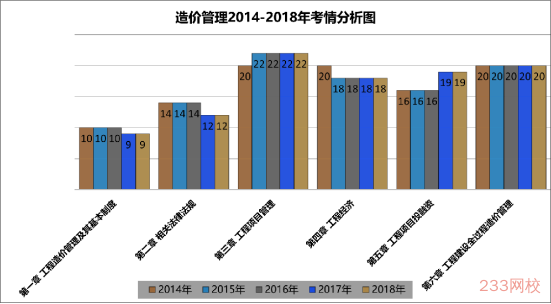

【第一章特點】

|

章節 |

考試特點 |

|

第一節 工程造價的基本內容 第二節 工程造價管理的組織和內容 第三節 造價工程師管理制度 第四節 工程造價咨詢管理制度 第五節 國內外工程造價管理發展 |

內容不多,沒有理解的難度,需要記憶,重點突出,考點明確。 |

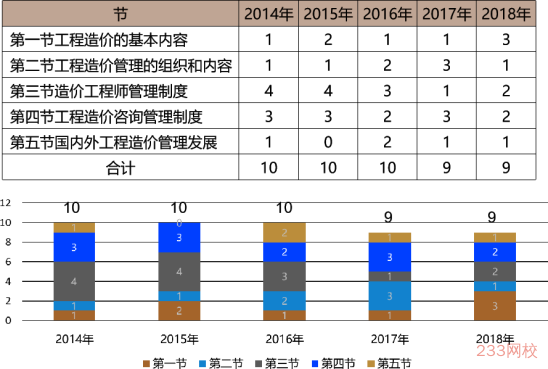

第一節 工程造價基本內容(五個概念+五大特征)

【本節分值】

|

年份 |

單選 |

多選 |

合計 |

|

2014年 |

1題1分 |

--- |

1題1分 |

|

2015年 |

2題2分 |

--- |

2題2分 |

|

2016年 |

1題1分 |

--- |

1題1分 |

|

2017年 |

1題1分 |

--- |

1題1分 |

|

2018年 |

1題1分 |

1題2分 |

2題3分 |

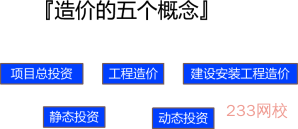

1. 工程造價的含義

|

項目 |

內容 |

|

從投資者 (業主) 的角度 |

指建設一項工程預期開支或實際開支的全部固定資產投資費用 包括從策劃、決策、建設實施(設計、施工)直到竣工驗收所花費的全部費用 工程造價=固定資產總投資 |

|

從市場 交易角度 |

工程發承包交易活動中形成的建筑安裝工程費用或建設工程總費用 工程造價=工程承發包(交易 )價格 |

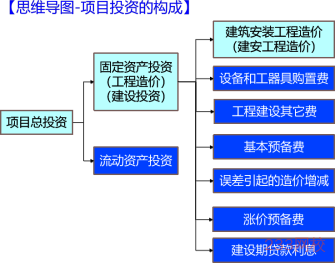

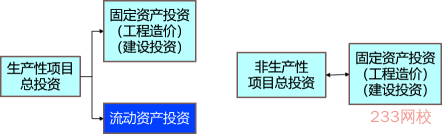

2. 建設項目總投資(兩類)

|

類別 |

組成 |

|

生產性建設項目(兩部分) |

固定資產投資+流動資金投資 |

|

非生產性建設項目(一部分) |

固定資產投資 |

3. 建筑安裝工程造價

|

項目 |

內 容 |

|

從投資的角度看 |

即建設項目投資中的建筑安裝工程部分的投資,也是工程造價的組成部分 |

|

從市場交易角度看 |

投資者和承包商雙方共同認可的、由市場形成的價格 |

【2017年真題】建設項目的造價是指項目總投資中的( )。

A. 固定資產與流動資產投資之和

B. 建筑安裝工程投資

C. 建筑安裝工程費與設備費之和

D.固定資產投資總額

【233網校答案】D

【233網校解析】從投資者(業主)的角度來理解,項目的造價就是建設工程固定資產總投資。

【233網校解析】

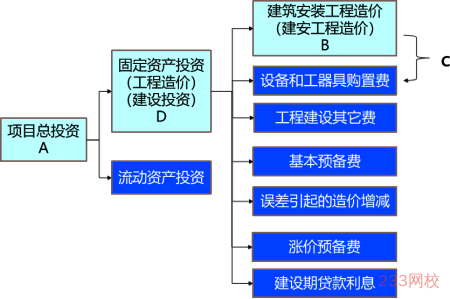

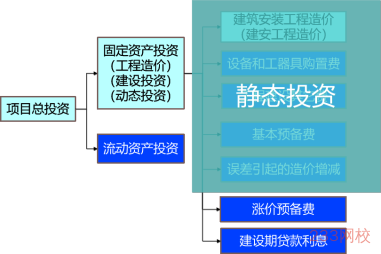

4. 靜態投資與動態投資

|

概念 |

費用組成 |

|

靜態投資 |

建安工程費 設備和工器具購置費 工程建設其他費用 基本預備費 工程量誤差引起的增減 |

|

動態投資 |

靜態投資內容 建設期貸款利息 漲價預備費等 |

【項目投資的構成】

『工程計價的五大特征』

1. 工程計價的特征(五大特征)

計價的單件性(須單獨計價)

計價的多次性

計價的組合性

計價方法的多樣性

計價依據的復雜性

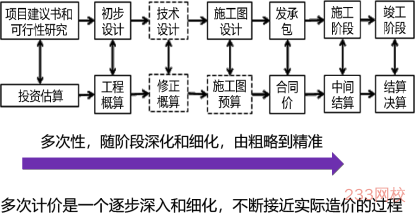

2. 計價的多次性

【關注點】不同階段的價格

|

項目 |

內容 |

|

投資估算 |

|

|

工程概算 |

|

|

修正概算 |

|

|

施工圖預算 |

并非每一個工程項目均要編制 |

|

合同價 |

發包方和承包方簽訂的合同價格 |

|

工程結算 |

結算價為項目實際造價 由承包單位編制,由發包單位審查(可委托造價機構審查) |

|

竣工決算 |

項目從籌建開始到項目竣工交付為止的全部建設費用 由建設單位認編制,上報主管部門審查 |

【2018年真題】下列工程計價文件中,由施工承包單位編制的是( )。

A.工程概算文件

B.施工圖預算文件

C.工程結算文件

D.竣工決算文件

【233網校答案】 C

【233網校解析】工程結算文件一般由承包單位編制,由發包單位審查,也可委托工程造價咨詢機構進行審查。

【2016年真題】工程項目的多次計價是一個( )過程。

A.逐步分解和組合,逐步匯總概算造價

B.逐步深化和細化,逐步接近實際造價

C.逐步分析和測算,逐步確定投資估算

D.逐步確定和控制,逐步積累竣工結算價

【233網校答案】B

【233網校解析】本題考查的是工程造價及其計價特征。多次計價是個逐步深化和逐步接近實際造價的過程。

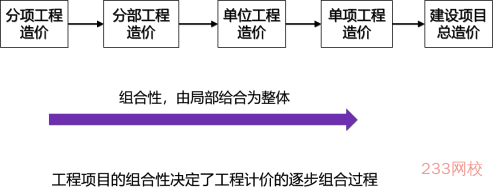

3. 計價組合性

4. 七類計價依據

|

項目 |

內容 |

|

設備和工程量(量) |

項目建議書、可研報告、設計文件 |

|

工、料、機等實物消耗量(量) |

投資估算指標、概算定額、預算定額 |

|

工程單價(價格) |

人工單價、材料價格、材料運雜費、機械臺班費 |

|

設備單價(價格) |

設備原價、設備運雜費、進口設備關稅 |

|

措施費、間接費、 工程建設其他費用(價格) |

相關的費用定額和指標 |

|

稅費 |

|

|

物價指數和工程造價指數 |

|

【2018年真題】工程計價的依據有多種不同類型, 其中工程單價的計算依據有( )。

A.材料價格

B.投資估算指標

C.機械臺班費

D.人工單價

E.概算定額

【233網校答案】 ACD

【233網校解析】本題考查工程計價的復雜性。選項BE,屬于人工、材料、機械等實物消費量的計算依據。