一級造價師歷年真題是備考復習的重要資料,通過對各章節歷年真題的練習,可以熟悉考試“套路”,明確各章節的高頻考點,因此,考生一定要做真題,而且要反復做,把考題做熟做透徹之后,學習就變得很有方向性,學習效率會得到很大提高。

點擊進入:【一級造價工程師歷年真題在線估分】【真題下載】【真題視頻免費看】

一級造價工程師《案例分析(土建/安裝)》歷年第一章真題(6)

電子版通過寶典+VIP題領取 | 免費資料下載 | 考點清單速記

來源: 2020年一級造價工程師考試《建設工程造價案例分析(土建和安裝)》真題及解析

某企業擬投資建設一工業項目, 生產-種市場急需的產品。該項目相關基礎數據如下:

1.項目建設期1年,運營期8年。建設投資估算1500萬元(含可抵扣進項稅100萬元),建設投資(不含可抵扣進項稅)全部形成固定資產,固定資產使用年限8年,期末凈殘值率5%,按直線法折舊。

2.項目建設投資來源為自有資金和銀行借款。借款總額1000萬元,借款年利率8% (按年計息),借款合同約定的還款方式為運營期的前5年等額還本付息。自有資金和借款在建設期內均衡投入。

3.項目投產當年以自有資金投入運營期流動資金400萬元。

4.項目設計產量為2萬件/年。單位產品不含稅銷售價格預計為450元,單位產品不含進項稅可變成本估算為240元,單位產品平均可抵扣進項稅估算為15元,正常達產年份的經營成本為550萬元(不含可抵扣進項稅)。

5.項目運營期第1年產量為設計產量的80%,營業收入亦為達產年份的80%,以后各年均達到設計產量。

6.企業適用的增值稅稅率為13%,增值稅附加按應納增值稅稅額的12%計算,企業所得稅稅率為25%。

問題:

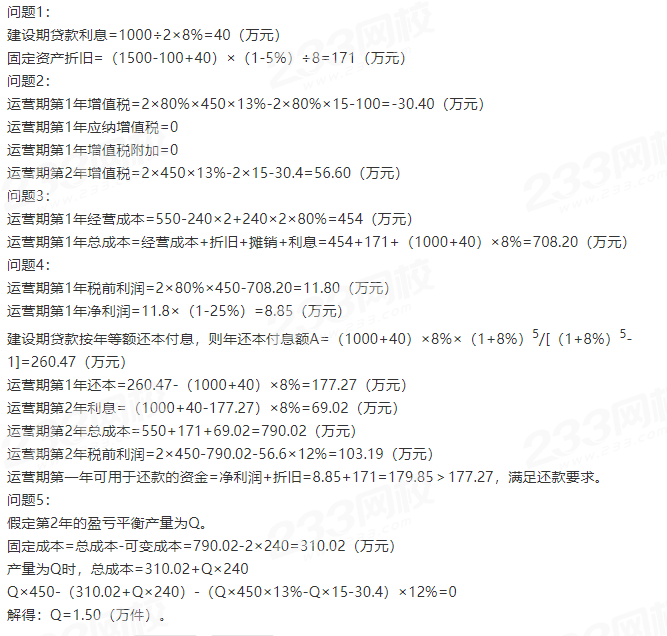

1.列式計算項目建設期貸款利息和固定資產年折舊額。

2.列式計算項目運營期第1年、第2年的企業應納增值稅額。

3.列式計算項目運營期第1年的經營成本、總成本費用。

4.列式計算項目運營期第1年、第2年的稅前利潤,并說明運營期第1年項目可用于還款的資金能否滿足還款要求。

5.列式計算項目運營期第2年的產量盈虧平衡點。

(注:計算過程和結果數據有小數的,保留兩位小數)