一級造價師歷年真題是備考復習的重要資料,通過對各章節歷年真題的練習,可以熟悉考試“套路”,明確各章節的高頻考點,因此,考生一定要做真題,而且要反復做,把考題做熟做透徹之后,學習就變得很有方向性,學習效率會得到很大提高。

點擊進入:【一級造價工程師歷年真題在線估分】【真題下載】【真題視頻免費看】

一級造價工程師《案例分析(土建/安裝)》歷年第一章真題(4)

電子版通過寶典+VIP題領取 | 免費資料下載 | 考點清單速記

來源: 2018年一級造價工程師考試《建設工程造價案例分析(土建和安裝)》真題及解析

某企業擬新建一工業產品生產線, 采用同等生產規模的標準化設計資料,項目可行性研究相關基礎數據如下:

1.按現行價格計算的該項目生產線設備購置費為720萬元,當地已建同類同等生產規模生產線項目的建筑工程費用,生產線設備安裝工程費用、其他輔助設備購置及安裝費用占生產線設備購置費的比重分別為70%,20%, 15%。根據市場調查,現行生產線設備購置費較已建項目有10%的下降,建筑工程費用、生產線設備安裝工程費用較已建項目有20%的上漲,其他輔助設備購置及安裝費用無變化。擬建項目的其他相關費用為500萬元(含預備費)。

2.項目建設期1年,運營期10年,建設投資(不含可抵扣進項稅)全部形成固定資產。固資產使用年限為10年,殘值率為5%,直線法折舊。

3.項目投產當年需要投入運營期流動資金200萬元。

4.項目運營期達產年份不含稅銷售收入為1200萬元,適用的增值稅稅率為16%,增值稅附加按增值稅的10%計取。項目達產年份的經營成本為760萬元(含進項稅60萬元)。

5.運營期第1年達到產能的80%,銷售收入,經營成本(含進項稅)均按達產年份的80%計。第2年及以后年份為達產年份。

6.企業適用的所得稅稅率為25%,行業平均投資收益率為8%。

問題:

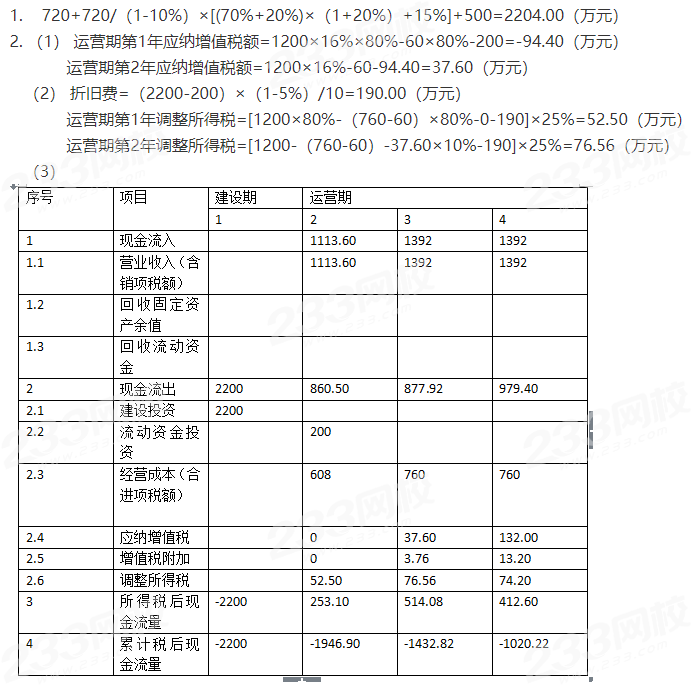

1.列式計算擬建項目的建設投資。

2.若該項目的建設投資為2200萬元(包含可抵扣進項稅200萬元), 建設投資在建設期均衡投入。

(1)列式計算運營期第1年、第2年的應納增值稅穎

(2)列式計算運營期第1年、第2年的調整所得稅

(3)進行項目投資現金流量表(第1 ~4年)的編制,并填入答題卡表1.1項目投資現金流量表中。

(4)假定計算期第4年(運營期第3年)為正常生產年份,計算項目的總投資收益率,并判斷項目的可行性。

(計算結果保留兩位小數)