1、某項目建設期為2年,生產期擬定為15年。項目建設投資10 000萬元,其中固定資產費用8 900萬元(含可抵扣的固定資產進項稅910萬元),無形資產費用800萬元,其他資產費用 300萬元。建設投資在建設期第1年和第2年分別按40%和60%的比例均勻投入。生產期第1年需要流動資金600萬元,達產年份需要850萬元,流動資金在各年年初投入。

期各年建設投資的35%由資本金投入,其余由銀行貸款在各年年中投入,貸款年利率為7%,每年計息一次。建設期內不支付利息,自投產后4年內采取等額還本、利息照付方式償還貸款。流動資金的30%來自資本金;70%來自銀行貸款,貸款年利率6%,每年計息一次,生產期不償還流動資金借款。

本項目固定資產折舊年限為15年,按年限平均法計提折舊,殘值為0。無形資產在10年內平均攤銷,其他資產在5年內平均攤銷。

項目投產第1年達到設計生產能力的70%,第2年起各年均達到設計生產能力。達產年銷售收入為15 000萬元,經營成本為4 500萬元,其中3 600萬元為原材料、輔助材料和燃料動力等可變成本。

以上收入、成本數據均為含稅價格。本項目適用的增值稅稅率為17%,營業稅金及附加按增值稅的12%計算,企業所得稅稅率為25%,建設期利息計入固定資產。

【問 題】

1.計算項目的建設期利息。

2.計算項目總投資(含全部流動資金)。

3.計算項目計算期第5年的償債備付率,并據此判斷項目當年的償債能力。

(注:計算結果保留兩位小數)

2、某建設項目需要安裝一條自動化生產線,現在有三種方案可供選擇。

A方案:從國外引進全套生產線,年固定成本為1350萬元,單位產品可變成本為1 800元。

B方案:僅從國外引進主機,國內組裝生產線,年固定成本為950萬元,單位產品可變成本 為2 000元。

C方案:采用國內生產線,年固定成本為680萬元,單位產品可變成本為2 300元。

【問 題】

假設各條生產線的生產能力是相同的,分析使用各種方案的生產規模。

3、某建設工程的建設單位自行辦理招標事宜。由于該工程技術復雜且需采用大型專用施工設備,經有關主管部門批準,建設單位決定采用邀請招標,共邀請A、B、C等三家國有特級施工企業參加投標。投標邀請書中規定:6月1日至6月4日9:00~17:00在該單位總經濟師室出售招標文件。

招標文件中規定:6月30日為投標截止日;投標有效期到7月30日為止;投標保證金統一定為100萬元,投標保證金有效期到8月30日為止;評標采用綜合評估法,技術標和商務標各占50%。

在評標過程中,鑒于各投標人的技術方案大同小異,建設單位決定將評標方法改為經評審的最低投標價法。評標委員會根據修改后的評標方法,確定評標結果的排名順序為A公司、C公司、B公司。建設單位于7月15日確定A公司中標,于7月16日向A公司發出中標通知書,并于7月18日與A公司簽訂了合同。在簽訂合同過程中,經審查,A公司所選擇的設備安裝分包單位不符合要求,建設單位遂指定國有一級安裝企業D公司作為A公司的分包單 位。建設單位于7月28日將中標結果通知B、C兩家公司,并將投標保證金退還給該兩家公 司。建設單位于7月31日向當地招標投標管理部門提交該工程招標投標情況的書面報告。

【問 題】

1.招標人自行組織招標需具備什么條件?要注意什么問題?

2.對于必須招標的項目,在哪些情況下經有關主管部門批準可以采用邀請招標?

3.該建設單位在招標工作中有哪些不妥之處?請逐一說明理由。

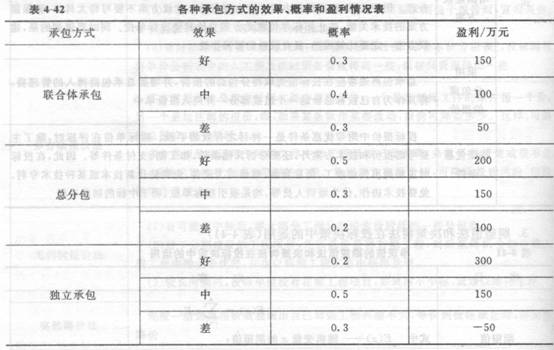

4、某工業項目生產工藝較為復雜,且安裝工程投資約占項目總投資的70%。該項目業主對承包方式有傾向性意見,在招標文件中對技術標的評標標準特設“承包方式”一項指標,并規 定:若由安裝專業公司和土建專業公司組成聯合體招標,得10分;若由安裝專業公司作總包。土建專業公司作分包,得7分;若由安裝公司獨立招標,且全部工程均自己施工,得4分。某安裝公司決定參與該項目投標。經分析,在其他條件(如報價、工期等)相同的情況下, 上述評標標準使得3種承包方式的中標概率分別為0.6、0.5、0.4;另經分析,3種承包方式的承包效果、概率和盈利情況見表4-42。編制投標文件的費用均為5萬元。

【問 題】

1.投標人應當具備的條件有哪些?

2.請運用決策樹方法決定采用何種承包方式投標。

(注:各機會點的期望值應列式計算,計算結果取整數)

5、某工業項目計算期為10年,建設期2年,第3年投產,第4年開始達到設計生產能力。建設投資2 800萬元(不含建設期貸款利息),第1年投入11 000萬元,第2年投入1 800萬元。投資方自有資金2 500萬元,根據籌資情況建設期分兩年各投入1 000萬元,余下的500萬元在投產年初作為流動資金投入。建設投資不足部分向銀行貸款,貸款年利率為6%,從第3年起,以年初的本息和為基準開始還貸,每年付清利息,并分5年等額還本。該項目固定資產投資總額中,預計85%形成固定資產,15%形成無形資產。固定資產綜合折舊年限為10年,采用直線法折舊,固定資產殘值率為5%,無形資產按5年平均攤銷。

項目計算期第3年的經營成本為1500萬元、第4年~第10年的經營成本為1 800萬元。設計生產能力為50萬件,銷售價格(不含稅)54元/件。產品固定成本占年總成本的40%。

【問 題】

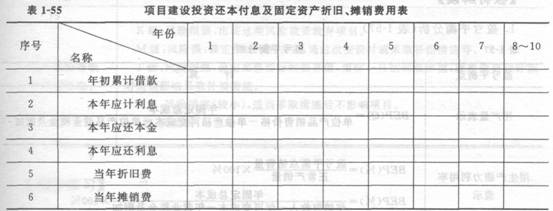

1.列式計算固定資產年折舊額及無形資產攤銷費,并按表1-55所列項目填寫相應數字。

2.列式計算計算期末固定資產余值。

3.列式計算計算期第3年、第4年、第8年的總成本費用。

4.以計算期第4年的數據為依據,列式計算年產量盈虧平衡點,并據此進行盈虧平衡分析。

(除問題4計算結果保留兩位小數外,其余各題計算結果均保留三位小數)

6、某工程項目業主采用《建設工程工程量清單計價規范》規定的計價方法,通過公開招標,確 定了中標人。招標投標文件中有關資料如下:

(1)分部分項工程量清單中含有甲、乙兩個分項,工程量分別為4 500 m3和3 200 m3。清單報價中甲項綜合單價為1 240元/m3,乙項綜合單價為985元/m3。

(2)措施項目清單中環境保護、文明施工、安全施工、臨時設施等四項費用以分部分項工程量清單計價合計為基數,費率為3.8%。

(3)其他項目清單中包含零星工作費一項,暫定費用為3萬元。

(4)規費以分部分項工程量清單計價合計、措施項目清單計價合計和其他項目清單計價合計之和為基數,規費費率為4%。稅金率為3.41%。

在中標通知書發出以后,招標投標雙方按規定及時簽訂了合同,有關條款如下:

1.施工工期自2006年3月1日開始,工期4個月。

2.材料預付款按分部分項工程量清單計價合計的20%計,于開工前7天支付,在最后兩個月平均扣回。

3.措施費(含規費和稅金)在開工前7天支付50%,其余部分在各月工程款支付時平均支付。

4.零星工作費于最后一個月按實結算。

5.當某一分項工程實際工程量比清單工程量增加10%以上時,超出部分的工程量單價調價 系數為0.9;當實際工程量比清單工程量減少10%以上時,全部工程量的單價調價系數為1.08。

6.質量保證金從承包商每月的工程款中按5%比例扣留。

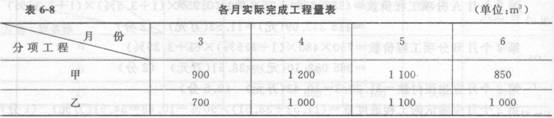

承包商各月實際完成(經業主確認)的工程量,見表6-8。

施工過程中發生了以下事件:

事件1:5月份由于不可抗力影響,現場材料(乙方供應)損失1萬元;施工機械被損壞,損失1.5萬元。

事件2:實際發生零星工作費用3.5萬元。

【問 題】

1.計算材料預付款。

2.計算措施項目清單計價合計和預付措施費金額。

3.列式計算5月份應支付承包商的工程款。

4.列式計算6月份承包商實際完成工程的工程款。

5.承包商在6月份結算前致函發包方,指出施工期間永泥、砂石價格持續上漲,要求調整。經雙方協商同意,按調值公式法調整結算價。假定3月、4月、5月三個月承包商應得工程款(含索賠費用)為750萬元;固定要素為0.3,水泥、砂石占可調值部分的比重為10%,調整系數為1.15,其余不變。則6月份工程結算價為多少?

(金額單位為萬元;計算結果均保留兩位小數)